Page 47 - 《北京工商大学学报(社会科学版)》2020年第1期

P. 47

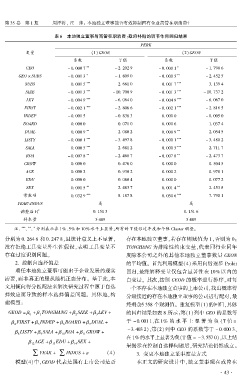

第 35 卷摇 第 1 期 周泽将, 汪摇 帅: 本地独立董事能否有效抑制国有企业高管在职消费?

摇 摇 表 6摇 本地独立董事与高管在职消费:政府补贴的调节作用回归结果

PERK

变量 (1)GEOR (2)GEON

系数 T 值 系数 T 值

GEO - 0郾 000 7 ** - 2郾 202 9 - 0郾 000 1 * - 1郾 790 6

GEO 伊 SUBS - 0郾 001 3 * - 1郾 809 0 - 0郾 000 5 ** - 2郾 452 5

SUBS 0郾 001 5 *** 2郾 661 0 0郾 001 7 *** 3郾 139 4

SIZE - 0郾 001 3 *** - 10郾 700 9 - 0郾 001 3 *** - 10郾 737 2

LEV - 0郾 004 9 *** - 6郾 084 0 - 0郾 004 9 *** - 6郾 067 0

FIRST - 0郾 002 1 *** - 2郾 806 6 - 0郾 002 1 *** - 2郾 816 5

INDEP - 0郾 001 5 - 0郾 838 3 0郾 000 0 - 0郾 005 0

BOARD 0郾 000 0 0郾 071 0 0郾 000 6 1郾 037 4

DUAL 0郾 000 9 ** 2郾 080 2 0郾 000 9 ** 2郾 054 5

LISTY - 0郾 000 1 *** - 3郾 497 8 - 0郾 000 1 *** - 3郾 480 2

SALA 0郾 000 5 *** 2郾 681 2 0郾 000 5 *** 2郾 711 7

ROA - 0郾 007 8 ** - 2郾 468 7 - 0郾 007 8 ** - 2郾 473 7

GROW 0郾 000 0 0郾 476 0 0郾 000 0 0郾 504 5

AGE 0郾 000 2 0郾 930 2 0郾 000 2 0郾 978 1

EDU 0郾 000 0 0郾 080 4 0郾 000 0 0郾 077 2

SEX 0郾 001 5 ** 2郾 483 7 0郾 001 4 ** 2郾 453 8

常数项 0郾 032 9 *** 8郾 187 8 0郾 030 6 *** 7郾 790 1

YEAR\INDUS 是 是

2

调整后 R 0郾 151 3 0郾 151 6

样本量 5 489 5 489

摇 摇 注: *** ** *

、 、 分别表示在 1% 、5% 和 10% 水平上显著;所有的 T 值经过年度和个体 Cluster 调整。

分别为 0郾 264 6 和 0郾 247 8,且统计意义上不显著, 存在本地独立董事,若存在则赋值为 1,否则为 0;

没有拒绝工具变量外生性假设,表明工具变量不 TONGHANG 为排除性约束变量,代表同行业同年

存在过度识别问题。 度除本公司之外的其他本地独立董事数量 GEON

摇 摇 2郾 控制自选择偏差 的平均值。 首先利用模型(4)采用向后逐步 Probit

聘任本地独立董事可能出于企业发展的现实 回归,最终解释变量仅包含显著性在 10% 以内的

需要,而非真正的服从随机正态分布。 基于此,本 自变量。 其次,按照 GEOD 的概率进行排序,对每

文用倾向得分匹配法来解决研究过程中源于自选 一个不存在本地独立董事的上市公司,找出概率得

择效应而导致的样本选择偏差问题。 具体地,构 分最接近的存在本地独立董事的公司进行配对,最

建模型: 终剩余5 358 个观测值。 重复模型(1)的回归,具体

GEOD = 茁 + 茁 TONGHANG + 茁 SIZE + 茁 LEV + 的回归结果如表 8 所示:第(1)列中 GEO 的系数等

0 1 2 3

茁 FIRST + 茁 INDEP + 茁 BOARD + 茁 DUAL + 于 -0郾 001 1、在 1% 的 水 平 上 显 著 为 负 (T 值 =

4 5 6 7

-3郾 403 2),第(2)列中 GEO 的系数等于 - 0郾 000 3、

茁 LISTY + 茁 SALA + 茁 ROA + 茁 GROW +

8 9 10 11

在 1%的水平上显著为负(T 值 = -3郾 557 0),以上结

茁 AGE + 茁 EDU + 茁 SEX +

12 13 14

果揭示在控制自选择问题后,研究结论仍然成立。

移 YEAR + 移 INDUS + 着 (4) 3郾 变更本地独立董事度量方式

模型(4)中,GEOD 代表是国有上市公司是否 在正文的研究设计中,独立董事现在或曾在

· 4 3 ·