Page 22 - 《北京工商大学学报(社会科学版)》2020年第1期

P. 22

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 1 期

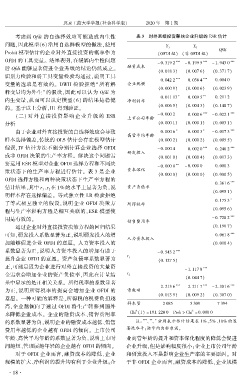

摇 摇 考虑到 Ofdi 的自选择效应可能造成内生性 表 3摇 对外直接投资影响企业升级的 ESR 估计

问题,因此模型(6)沿用自选择模型的做法,使用 Y Y

1 0 Ofdi

Probit 模型估计的企业对外直接投资的概率作为 (OFDI 组) (非 OFDI 组)

OFDI 的工具变量。 结果表明,在缓解内生性问题

- 0郾 319 2 *** - 0郾 199 5 *** - 1郾 943 0 ***

融资成本

后 Ofdi 能够显著促进企业升级的结论仍然成立。

(0郾 018 3) (0郾 007 6) (0郾 371 7)

识别力检验和弱工具变量检验均通过,说明工具

0郾 042 2 *** 0郾 038 4 *** 0郾 004 0

变量的选取是有效的。 DWH 检验拒绝“ 所有解 企业规模

(0郾 000 9) (0郾 000 6) (0郾 023 9)

释变量均为外生冶 的假设,因此可以认为 Ofdi 为

* **

0郾 011 17 0郾 009 5 0郾 211 2

内生变量,从而可以认定模型(6) 的结果是稳健 净利润率

(0郾 006 5) (0郾 004 3) (0郾 148 7)

的。 基于以上分析,H1 得到验证。

- 0郾 000 2 0郾 000 6 *** - 0郾 022 1 ***

(二) 对外直接投资影响企业升级 的 ESR 上市公司年龄

分析 (0郾 000 1) (0郾 000 1) (0郾 003 1)

由于企业对外直接投资的自选择效应会导致 0郾 000 6 * 0郾 000 3 * - 0郾 017 3 ***

高管平均年龄

样本选择偏差,传统的 OLS 估计会存在模型估计 (0郾 000 2) (0郾 000 2) (0郾 005 5)

偏误,IV 估计方法不能分别计算企业选择 OFDI - 0郾 000 4 0郾 002 0 *** 0郾 246 2 ***

研发投入

或非 OFDI 决策的生产率方程。 解决这个问题需 (0郾 001 0) (0郾 000 4) (0郾 017 3)

要运用 ESR 模型对企业 OFDI 选择方程和不同决

- 0郾 000 0 ** - 0郾 000 0 0郾 000 3

策状态下的生产率方程进行估计。 表 3 是企业 资本深化

(0郾 000 0) (0郾 000 0) (0郾 000 5)

OFDI 选择方程和两种决策状态下生产率方程的

0郾 361 6 ***

估计结果,其中 r 、r 在 1% 的水平上显著为负,说 资产负债率

1 2

(0郾 095 1)

明样本存在选择偏差。 等式独立性 LR 检验拒绝

*

0郾 175 3

了等式相互独立的假设,说明企业 OFDI 决策方 所得税率

程与生产率影响方程是相互关联的,ESR 模型使 (0郾 095 6)

***

- 0郾 728 2

用是有效的。 销售费用率

通过企业对外直接投资决策方程的回归结果 (0郾 190 7)

可知,研发投入系数显著为正,说明研发投入的增 0郾 061 8 ***

人力资本投入

加能够促进企业 OFDI 的意愿。 人力资本投入的 (0郾 010 4)

系数显著为正,说明人力资本投入的增加有助于 - 0郾 543 2 ***

r

提升企业 OFDI 的意愿。 资产负债率系数显著为 1 (0郾 127 5)

正,可能是因为企业进行对外直接投资的大量资

- 1郾 117 8 ***

金需求会增加企业的资产负债率,因此在计量结 r 2

(0郾 044 7)

果中显示的是正相关关系。 所得税率的系数显著

2郾 213 6 *** 2郾 211 7 *** - 2郾 301 6 ***

为正,说明所得税率的提高会增加企业 OFDI 的 常数项

(0郾 013 9) (0郾 009 2) (0郾 307 0)

意愿。 一种可能的解释是,所得税的税费负担越

样本量 2 085 5 309 7 394

高,企业越倾向于通过 OFDI 将生产转移到国外

2 2

来降低企业成本。 企业的融资成本、销售费用率 Chi (1) = 191郾 220 0摇 Prob > Chi = 0郾 000 0

、 、 分别表示估计结果在 1% 、5% 、10% 的显

的系数显著为负,说明企业的融资成本越低、销售 摇 摇 注: *** ** *

费用率越低的企业越有 OFDI 的倾向。 上市公司 著性水平;括号内为标准误。

年龄、高管平均年龄的系数显著为负,说明上市时 业高管年龄的提升和资本深化程度的降低会促进

间越短、管理层越年轻的企业越有 OFDI 的倾向。 企业升级,但是影响幅度很小;企业上市公司年龄

对于 OFDI 企业而言,融资成本的降低、企业 和研发投入不是影响企业生产率的主要原因。 对

规模的扩大、净利润的提升均有利于企业升级;企 于非 OFDI 企业而言,融资成本的降低、企业规模

· 1 8 ·