Page 125 - 《北京工商大学学报(社会科学版)》2020年第1期

P. 125

第 35 卷摇 第 1 期 冯燕妮, 沈沛龙: 金融摩擦的测算与国际比较:基于 DSGE 乘数效应的分析

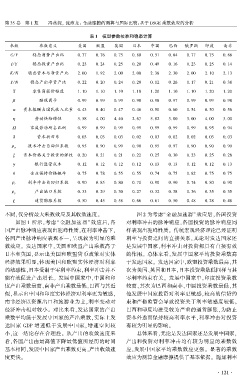

摇 摇 表 1摇 模型参数校准和稳态计算

参数 参数意义 美国 欧盟 英国 日本 中国 巴西 俄罗斯 印度 南非

C/ Y 稳态消费产出比 0郾 77 0郾 76 0郾 75 0郾 80 0郾 51 0郾 84 0郾 77 0郾 75 0郾 86

I/ Y 稳态投资产出比 0郾 23 0郾 24 0郾 25 0郾 20 0郾 49 0郾 16 0郾 23 0郾 25 0郾 14

K/ N 稳态资本与净资产比 2郾 00 1郾 92 2郾 00 2郾 00 2郾 38 2郾 30 2郾 00 2郾 10 2郾 13

Y/ N 稳态产出净资产比 0郾 22 0郾 20 0郾 24 0郾 20 0郾 12 0郾 26 0郾 17 0郾 21 0郾 38

X 零售商提价幅度 1郾 10 1郾 10 1郾 10 1郾 10 1郾 20 1郾 10 1郾 10 1郾 20 1郾 20

茁 贴现因子 0郾 99 0郾 99 0郾 99 0郾 98 0郾 98 0郾 97 0郾 99 0郾 99 0郾 98

琢 资本报酬占国民收入比重 0郾 43 0郾 40 0郾 47 0郾 46 0郾 50 0郾 60 0郾 54 0郾 50 0郾 56

浊 劳动供给弹性 5郾 58 4郾 00 4郾 40 2郾 67 5郾 82 3郾 00 3郾 00 4郾 00 3郾 00

赘 家庭劳动所占比例 0郾 99 0郾 99 0郾 99 0郾 99 0郾 99 0郾 99 0郾 99 0郾 95 0郾 94

啄 资本折旧率 0郾 03 0郾 03 0郾 03 0郾 02 0郾 03 0郾 02 0郾 02 0郾 03 0郾 03

籽 技术冲击自回归系数 0郾 95 0郾 90 0郾 99 0郾 90 0郾 95 0郾 97 0郾 90 0郾 90 0郾 90

a

灼 资本价格关于投资的弹性 0郾 20 0郾 21 0郾 21 0郾 22 0郾 25 0郾 30 0郾 23 0郾 25 0郾 28

酌 银行监管成本 0郾 12 0郾 12 0郾 12 0郾 12 0郾 13 0郾 13 0郾 12 0郾 12 0郾 13

兹 企业保持价格概率 0郾 75 0郾 78 0郾 55 0郾 55 0郾 74 0郾 75 0郾 82 0郾 75 0郾 75

籽 r 利率冲击自回归系数 0郾 90 0郾 85 0郾 80 0郾 71 0郾 90 0郾 90 0郾 74 0郾 80 0郾 90

籽 y 产出缺口系数 0郾 33 0郾 29 0郾 30 0郾 27 0郾 32 0郾 38 0郾 36 0郾 35 0郾 35

孜 通货膨胀系数 0郾 50 0郾 45 0郾 58 0郾 66 0郾 61 0郾 50 0郾 48 0郾 28 0郾 48

不同,仅分析最大乘数效应及其收敛速度。 图 2 为考虑“金融加速器冶效应后,各国投资

如图 1 所示,考虑“金融加速器冶 效应后,各 对利率冲击的脉冲响应,各国投资的脉冲响应同

国产出脉冲响应表现出驼峰性质,在利率冲击下, 样表现出驼峰性质。 传统宏观经济理论已经证明

各国产出脉冲响应表现不一,呈现较为明显的乘 利率与投资之间的直接关系,无论对发达国家还

数效应。 发达国家中,美国和欧盟产出乘数高于 是发展中国家,利率冲击对投资都具有直接有效

日本和英国,显示出美国和欧盟货币政策对实体 的作用。 总体来看,发展中国家平均投资乘数高

经济效果明显,体现美国和欧盟实体经济对利率 于发达国家。 发达国家中,欧盟投资乘数最高,其

的敏感性,日本受制于零利率约束,利率冲击并不 次为美国、英国和日本,日本投资乘数低同样与其

能有效促进产出增长。 发展中国家中,中国和印 零利率约束有关。 发展中国家中,印度投资乘数

度产出乘数最高,南非产出乘数最低,巴西与其近 较高,其次为巴西和南非,中国投资乘数最低,其

似,显示出中国和印度实体经济对利率更为敏感, 他发展中国家投资对利率更敏感,较高的信贷约

南非经济以资源出口和旅游业为主,利率变动对 束和严格监管会导致投资关于利率敏感度较低。

经济冲击相对较小。 对比来看,发达国家的产出 巴西和印度均遭受较为严重的通货膨胀,为防止

乘数平均低于发展中国家的产出乘数,实际上发 资本外逃而保持较高利率水平,利率冲击对投资

达国家 GDP 增速低于发展中国家,增速空间较 有较为明显的影响。

小,这一结论存在合理性。 从产出的收敛速度来 总体来看,无论是发达国家还是发展中国家,

看,各国产出由最高值下降最低值所经历的时间 产出和投资对利率冲击均有较为明显的乘数效

基本相同,发展中国家产出乘数更高,产出收敛速 应,发展中国家平均乘数效应更强。 显著的乘数

度更快。 效应为测算金融摩擦提供了基本依据。 施加利率

· 1 2 1 ·