Page 128 - 《北京工商大学学报(社会科学版)》2020年第1期

P. 128

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 1 期

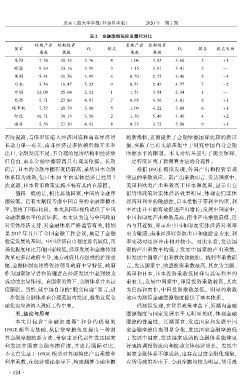

摇 摇 表 2摇 金融摩擦程度度量和对比

短期产出 短期投资 长期产出 长期投资

国家 D t 排名 D t 排名 排名变动

乘数 乘数 乘数 乘数

美国 7郾 58 28郾 52 3郾 76 4 1郾 06 3郾 83 3郾 60 5 + 1

欧盟 9郾 24 33郾 16 3郾 59 3 1郾 15 3郾 91 3郾 41 3 —

英国 5郾 41 21郾 56 3郾 99 6 0郾 70 2郾 37 3郾 40 2 - 4

日本 3郾 54 18郾 47 5郾 22 9 0郾 51 2郾 43 4郾 77 7 - 2

中国 12郾 08 25郾 64 2郾 12 1 1郾 51 3郾 54 2郾 34 1 —

巴西 5郾 71 27郾 80 4郾 87 7 0郾 95 4郾 56 4郾 81 8 + 1

俄罗斯 7郾 57 28郾 79 3郾 80 5 1郾 09 4郾 22 3郾 88 6 + 1

印度 10郾 71 38郾 15 3郾 56 2 1郾 59 5郾 49 3郾 45 4 + 2

南非 5郾 54 27郾 30 4郾 93 8 0郾 73 3郾 72 5郾 08 9 + 1

程度提高,与俄罗斯陷入经济困境和南非经济增 的新指标,进而提供了金融摩擦国际比较的新证

长动力单一有关,南非经济过多依赖资源开采和 据,突破了已有文献多集中于研究中国自身金融

出口,金融发展不足,不合理的经济结构和经济放 摩擦水平的限制。 本文对结果进行了现实解释,

任自由,南非金融摩擦较高具有现实依据。 长期 一定程度证明了新测算方法的合理性。

而言,日本的金融摩擦程度仍较高,虽然日本金融 根据 DSGE 模拟发现,各国产出和投资呈现

体系较为成熟,但日本 20 年内实体经济已经历 7 明显的乘数效应。 就产出乘数而言,发达国家中,

次衰退,日本货币政策实施不畅有其内在原因。 美国和欧盟产出乘数高于日本和英国,显示出它

值得一提的是,相比其他国家,中国的金融摩 们货币政策对实体经济效果明显,体现它们实体

擦较低。 已有文献仅考虑中国自身的金融摩擦水 经济对利率的敏感性,日本受制于零利率约束,利

平,忽视了国际比较。 本文从国际视角提供了中国 率冲击并不能有效促进产出增长;发展中国家中,

金融摩擦水平的新证据。 本文认为这与中国政府 中国和印度产出乘数最高,南非产出乘数最低,巴

对实体经济支持、对金融体系严格监管有关,特别 西与其近似,显示出中国和印度实体经济对利率

是 2017 年召开了全国金融工作会议,奠定了金融 更为敏感,南非经济以资源出口和旅游业为主,利

稳定发展的基调。 中国经济自由程度排名较低,市 率变动对经济冲击相对较小。 对比来看,发达国

场化程度相比其他国家较低,经济发展和金融体制 家的产出乘数平均低于发展中国家的产出乘数,

改革更多以政府主导,地方政府具有强烈的扩张意 但发展中国家产出乘数收敛较快。 就利率乘数而

愿,金融体制也始终保持明显政府主导特征,政府 言,发达国家中,欧盟投资乘数最高,其次为美国、

作为国家领导者和管理者在经济发展中起到较为 英国和日本,日本投资乘数低同样与其零利率约

成功的主导作用。 在国家监管下,金融体系并未过 束有关;发展中国家中,印度投资乘数较高,其次

度膨胀。 当然,就中国自身的“脱实向虚冶而言,进 为巴西和南非,中国投资乘数最低。 明显的乘数

一步促进金融体系在合理范围内发展,避免过度金 效应为测算金融摩擦程度提供了基本依据。

融化也应该纳入政府工作中来。 经测算发现,在货币政策冲击下,短期内金融

五、结论与思考 摩擦程度与国家发展水平无明显关联,体现金融

本文以包含 “ 金融加速器冶 和合约机制的 摩擦的普遍性。 长期而言,发达国家和发展中国

DSGE 模型为基础,从信贷摩擦角度提出一种测 家金融摩擦出现明显分化,发达国家金融摩擦低

算金融摩擦的新方法,考察主要代表性发达国家 于发展中国家,发达国家成熟的金融体系能够更

和发展中国家金融摩擦程度,并进行国际对比。 好地协调投资流向和拉动实体经济增长。 发展中

本文首先基于 DSGE 模型对各国构建产出乘数和 国家金融体系不够成熟,也存在过度金融化现象,

利率乘数,在经济理论指导下,构建测算金融摩擦 在货币政策冲击下,金融摩擦均较为明显,货币政

· 1 2 4 ·