Page 117 - 《北京工商大学学报(社会科学版)》2020年第1期

P. 117

第 35 卷摇 第 1 期 刘摇 莹, 高璆崚, 谌摇 开: 高管激励对中国企业海外并进型战略的影响研究

摇 摇 回归结果显示:在国有企业样本中,控制权激 制权激励对公司海外并进型战略的有机平衡度才

励和控制权激励的平方项对并进型战略有机平衡 具有显著影响。 上述两个模型说明中国国有企业

度的影响并不显著。 而在民营企业样本中,控制 和民营企业在激励方面存在明显的差异。

权激励和控制权激励的平方项分别在 1% 和 5% 3郾 调节效应的实证结果

的水平上显著。 上述结果说明,与民营企业相比, 在上述研究的基础上,本文进一步对跨国公司

国有企业还存在其他的激励方式,如上级的积极 高管任期的调节效应进行实证分析,回归结果如表 5

评价或者职位升迁等等。 只有在民营企业中,控 所示。

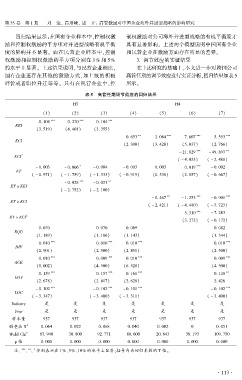

表 5摇 高管任期调节效应的回归结果

H3 H4

(1) (2) (3) (4) (5) (6) (7)

*** *** ***

0郾 108 0郾 270 0郾 104

EEI

(3郾 519) (4郾 401) (3郾 355)

** *** *** ***

0郾 653 2郾 084 7郾 607 5郾 593

ECI

(2郾 300) (3郾 428) (5郾 037) (2郾 766)

*** **

- 21郾 829 - 49郾 897

ECI 2

( - 4郾 033) ( - 2郾 488)

* ***

- 0郾 003 - 0郾 006 - 0郾 004 - 0郾 003 0郾 003 0郾 019 - 0郾 002

ET

( - 0郾 971) ( - 1郾 759) ( - 1郾 333) ( - 0郾 919) (0郾 536) (2郾 857) ( - 0郾 667)

*** **

- 0郾 028 - 0郾 021

ET 伊 EEI

( - 2郾 752) ( - 2郾 100)

** *** ***

- 0郾 467 - 1郾 253 - 0郾 901

ET 伊 ECI

( - 2郾 421) ( - 4郾 440) ( - 3郾 723)

***

5郾 310 - 7郾 283

ET 伊 ECI 2

(3郾 272) ( - 0郾 172)

0郾 070 0郾 070 0郾 069 0郾 082

EQU

(1郾 189) (1郾 186) (1郾 143) (1郾 344)

*** *** *** ***

0郾 010 0郾 010 0郾 010 0郾 010

DIV

(2郾 901) (2郾 500) (2郾 851) (2郾 500)

*** *** *** ***

0郾 010 0郾 009 0郾 010 0郾 009

AGE

(0郾 002) (4郾 500) (6郾 528) (4郾 500)

*** *** *** **

0郾 159 0郾 157 0郾 161 0郾 148

GOV

(2郾 678) (2郾 617) (2郾 628) 2郾 426

*** *** *** ***

- 0郾 102 - 0郾 102 - 0郾 101 - 0郾 102

LOC

( - 3郾 347) ( - 3郾 400) ( - 3郾 311) ( - 3郾 400)

Industry 是 是 是 是 是 是 是

Year 是 是 是 是 是 是 是

样本量 937 937 937 937 937 937 937

2

调整后 R 0郾 064 0郾 022 0郾 068 0郾 040 0郾 002 0 0郾 051

2

Wald Chi 87郾 940 30郾 800 92郾 771 80郾 600 20郾 643 38郾 193 109郾 750

p 值 0郾 000 0郾 000 0郾 000 0郾 000 0郾 000 0郾 000 0郾 000

摇 摇 注: *** ** *

、 、 分别表示在 1% 、5% 、10% 的水平上显著;括号内为回归系数的 T 值。

· 1 1 3 ·