Page 114 - 《北京工商大学学报(社会科学版)》2020年第1期

P. 114

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 1 期

BAS 的取值介于 0 到 1 之间,数值越大表示该公 上述文献做法,令控制权激励等于在职消费与营

司的并进型战略有机平衡度越高。 业收入之比。

2郾 解释变量 3郾 调节变量

(1)高管层股权激励(EEI)。 本文用哑变量 高管任期(ET)是本文的调节变量。 具体选

来度量股权激励的实施情况,0 表示在样本期间 用高管在任年数来表示,即截至特定年份,高管

公司未对高管人员实施股权激励,1 表示在该期 已经任职的年数。 由于数据的限制,本文具体

间公司实施了股权激励。 采用企业董事长任职年限来表示高管任期的整

(2)高管层控制权激励(ECI)。 本文用在职 体水平。

消费来度量控制权激励的大小。 已有文献利用年 4郾 控制变量

报中管理费用明细表中的数据,将管理费用扣除 本文的控制变量包括股权属性(EQU)、企业

职工工资及福利费、折旧与摊销、研发费和税费等 国际化地区多元性(DIV)、高管年龄(AGE)、政府

明显与在职消费项目无关的金额,并用扣除后金 支持(GOV)和企业区位(LOC)。 具体的变量定义

额与主营收入之比代表在职消费 [25] 。 本文参考 如表 1 所示。

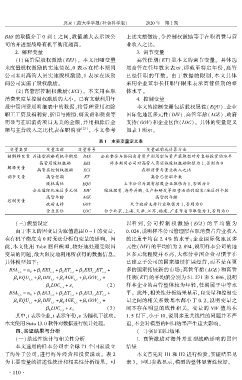

表 1摇 主要变量定义表

变量类型 变量名称 变量符号 变量说明或计算方法

被解释变量 并进型战略有机平衡度 BAS 企业整合与协同自身资产利用型与资产获取型对外直接投资的水平

高管层股权激励 EEI 样本期间公司对高管人员实施股权激励取值为 1,否则为 0

解释变量

高管层控制权激励 ECI 在职消费与营业收入之比

调节变量 高管任期 ET 高管已任职年数

股权属性 EQU 上市公司为国有控股企业取值为 1,否则为 0

企业国际化地区多元性 DIV 绿地投资、海外并购、生产和研发等经营活动的国家/ 地区的个数

高管年龄 AGE 高管的年龄

控制变量

政府支持 GOV 处于政府支持行业取值为 1,否则为 0

企业区位 LOC 位于北京、上海、天津、江苏、福建、广东等省市取值为 1,否则为 0

摇 摇 (三)模型设定 以看 到, 公 司 控 制 权 激 励 ( ECI) 的 平 均 值 为

由于本文的因变量为取值范围 0 ~ 1 的变量, 0郾 024,说明样本公司管理层在职消费占营业收入

在有机平衡度为 0 时无法分析自变量的影响。 因 的比重平均在 2郾 4% 的水平;企业国际化地区多

此,本文使用 Tobit 回归模型,较好地处理受限因 元性(DIV)的平均值为 2郾 894,说明样本公司的地

变量的问题,最大限度地利用所获得的数据信息。 区多元化程度并不高,大部分中国企业习惯于在

具体模型如下: 已建立子公司的国家继续扩展经营,而不是在更

BSA i,t = 琢 + 茁 EEI i,t + 茁 ET i,t + 茁 EEI ET i,t + 多的国家拓展新的市场;高管年龄(AGE) 和高管

i,t

3

1

2

0

茁 EQU + 茁 DIV + 茁 AGE + 茁 GOV + 任期(ET)的平均值分别为 51郾 271 和 5郾 696,说明

4 i,t 5 i,t 6 i,t 7 i,t

茁 LOC + 着 (2) 样本企业的高管整体较为年轻,任期属于中等水

8 i,t 1

BSA = 琢 + 茁 ECI + 茁 ET + 茁 ECI ET + 平。 此外,相关性分析结果显示,自变量和控制变

i,t 0 1 i,t 2 i,t 3 i,t i,t

茁 EQU + 茁 DIV + 茁 AGE + 茁 GOV + 量之间的相关系数基本都小于 0郾 2,说明变量之

4 i,t 5 i,t 6 i,t 7 i,t

茁 LOC + 着 (3) 间不存在明显的线性相关。 变量的 VIF 值均在

8 i,t 2

其中,i 表示企业,t 表示年份,着 为随机干扰项。 1郾 5 以下,小于 10,说明多重共线性的问题并不严

本文使用 Stata 13郾 0 软件对数据进行统计处理。 重,不会对模型的回归结果产生重大影响。

四、实证结果与分析 摇 摇 (二)实证回归结果

(一)描述性统计与相关性分析 1郾 高管激励对海外并进型战略影响的回归

本文选用的样本公司在全球 71 个国家设立 结果

了海外子公司,进行海外经营和投资活动。 表 2 本文首先对 H1 和 H2 进行检验,实证结果见

为主要变量的描述性统计和相关性分析结果。 可 表 3。 回归参数显示,模型的整体显著性较好。

· 1 1 0 ·