Page 116 - 《北京工商大学学报(社会科学版)》2020年第1期

P. 116

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 1 期

摇 摇 首先,将被解释变量和控制变量加入模型。 略有机平衡度具有显著影响。 再 加 入 控 制 变

从第(1)列结果可以看出,海外并进型战略的有 量,第(3) 列回归结果显示,股权激励的回归系

机平衡度与国际化地区多元性、高管年龄、政府支 数同样在 1% 水平上显著为正,说明股权激励与

持和企业区位存在显著的正相关关系。 企业国际 并进型战略有机平衡度显著正相关,H1 得以验

化地区多元性程度越高,拥有的资源和积累的国 证。 在对 H2 进行检验的过程中,首先对控制权

际化经验更丰富,则企业更有动机实施新的探索 激励的一次项和二次项分别进行回归,回归系

活动,学习新技术和新知识。 获得政府支持的企 数在 1% 和 5% 水平上显著。 在此基础上,加入

业以及具有区位优势的企业在税收和法律等方面 控制变量,第(5)和(7)列结果显示,控制权激励

会享受更多优惠政策,有助于企业克服海外经营 的一次项回归系数均在 5% 水平上显著为正,而

的不确定性,推进并进型战略实施。 就高管年龄 二次项回归系数均在 5% 水平上显著为负,说明

而言,年长的高管层更有经验,对跨国公司的长期 控制权激励与并进型战略有机平衡度呈“ 倒 U

发展能够有更好的前瞻性和战略把控度,更有利 形冶关系,H2 得以验证。

于企业提升其战略有机平衡度。 2郾 产权性质的异质性分析

在对 H1 进行检验的过程中,本文将被解释 在上述研究的基础上,本文对跨国公司的产

变量和 解 释 变 量———股 权 激 励 加 入 模 型。 第 权性质进行区分。 具体而言,将研究样本分为国

(2) 列回归结果显示,股权激励的回归系数在 有企业和民营企业,分别进行分组回归。 检验结

1% 水平上显著为正,说明股权激励对并进型战 果如表 4 所示。

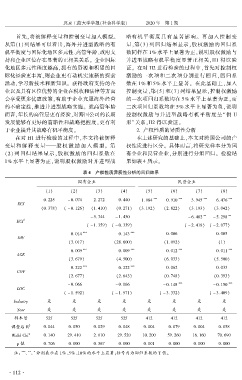

表 4摇 产权性质异质性分析的回归结果

国有企业 民营企业

(1) (2) (3) (4) (5) (6) (7) (8)

*** *** *** ***

0郾 225 - 0郾 074 2郾 272 0郾 440 1郾 084 0郾 910 3郾 945 6郾 476

ECI

(0郾 378) ( - 0郾 126) (1郾 410) (0郾 271) (3郾 192) (2郾 822) (3郾 193) (3郾 042)

- 5郾 744 - 1郾 430 - 6郾 402 ** - 5郾 298 **

ECI 2

( - 1郾 359) ( - 0郾 339) ( - 2郾 418) ( - 2郾 077)

*** ***

0郾 014 0郾 143 0郾 006 0郾 005

DIV

(3郾 017) (28郾 600) (1郾 092) (1)

*** *** *** ***

0郾 009 0郾 009 0郾 012 0郾 011

AGE

(3郾 679) (4郾 500) (6郾 033) (5郾 500)

*** ***

0郾 222 0郾 222 0郾 062 0郾 033

GOV

(2郾 677) (2郾 643) (0郾 748) (0郾 393)

- 0郾 066 - 0郾 066 - 0郾 148 *** - 0郾 150 ***

LOC

( - 1郾 592) ( - 1郾 571) ( - 3郾 332) ( - 3郾 409)

Industry 是 是 是 是 是 是 是 是

Year 是 是 是 是 是 是 是 是

样本量 525 525 525 525 412 412 412 412

2

调整后 R 0郾 044 0郾 050 0郾 029 0郾 048 0郾 004 0郾 079 0郾 004 0郾 058

2

Wald Chi 0郾 140 29郾 410 2郾 010 29郾 520 10郾 200 59郾 260 16郾 160 70郾 690

p 值 0郾 706 0郾 000 0郾 367 0郾 000 0郾 001 0郾 000 0郾 000 0郾 000

摇 摇 注: *** ** *

、 、 分别表示在 1% 、5% 、10% 的水平上显著;括号内为回归系数的 T 值。

· 1 1 2 ·