Page 65 - 北京工商大学学报2019年第5期

P. 65

北京工商大学学报(社会科学版)摇 摇 摇 摇 2019 年摇 第 5 期

动机要小于非国有企业,国有企业进行正向盈余 披露的盈余水平要高于真实盈余水平;DA 小于

管理的可能性要低于非国有企业 [29] ,而非国有企 零,表明该公司当年披露的盈余水平低于真实盈

业面临着国有银行等金融机构的信贷歧视,更可 余水平。 但无论 DA 是否大于零,都表明该上市

能因为融资需求进行盈余管理。 因此我们预计从 公司当年存在盈余管理行为,因此,本文采用 DA

军经历的治理效应在非国有企业中将更加突出。 的绝对值(absDA)来度量盈余管理程度。 具体模

基于以上分析,本文提出假设 2: 型如下:

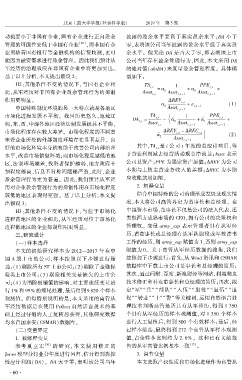

H2:其他条件不变的情况下,与国有企业相 TA PPE

i,t = 琢 1 + 琢 i,t

比,从军经历对非国有企业盈余管理行为的抑制 Asset i,t 0 Asset i,t - 1 1 Asset i,t - 1 +

作用更明显。 驻REV i,t

琢 + 着 (1)

中国特殊制度环境的另一大特点就是各地区 2 Asset i,t - 1 i,t - 1

市场化进程发展不平衡。 我国历史悠久,地域辽 TA 1 PPE

DA = i,t - ( 琢 ^ + 琢 ^ i,t +

i,t Asset 0 Asset 1 Asset

阔,东、西、中部各地区经济法制发展极其不平衡, i,t i,t - 1 i,t - 1

市场化程度存在较大差异。 市场化程度的不同意 驻REV i,t - 驻REC i,t

琢 ^ ) (2)

味着企业所处的外部制度环境存在显著差异。 良 2 Asset i,t - 1

好的市场化环境本身就有助于改善公司内部治理 其中,TA 是 i 公司 t 年度的总应计项目,等

i,t

水平,改善市场信息环境;而市场化程度越低的地 于营业利润减去经营活动现金净流量;Asset 表示

区,法制环境越差,投资者保护越弱,地方政府干 公司总资产;PPE 为固定资产原值;驻REV 为公司

预程度越高,信息不对称问题越严重,此时,企业 本期与上期主营业务收入的差额;驻REC 为本期

盈余管理行为更为普遍。 因此,我们预计从军经 应收账款增加额。

历对企业盈余管理行为的抑制作用在市场化程度 2郾 解释变量

较低的地区表现得更强。 基于以上分析,本文提 结合中国特殊的公司治理形成发展及现实情

况,本文将公司高管界定为董事长和总经理。 在

出假设 3:

H3:其他条件不变的情况下,与位于市场化 中国资本市场,董事长不仅是公司的法人代表,还

进程高地区的企业相比,从军经历对位于市场化 类似西方成熟市场的 CEO,拥有公司的决策权和

管理权。 变量 army_exp 表示管理者具有从军经

进程低地区的企业抑制作用更明显。

三、研究设计 历,若董事长或总经理有从军队服役或军校读书

(一)样本选择 工作的经历,则 army_exp 赋值为 1,否则 army_exp

本文的初始研究样本为 2012—2017 年在中 赋值为 0。 关于高管从军经历数据的搜集,我们

国 A 股上市的公司,样本按照以下步骤进行筛 按照如下步骤进行:首先,从 Wind 资讯和 CSMAR

选:(1)剔除所有 ST 上市公司;(2)剔除了金融保 数据库中下载上市公司董事长和总经理的简历;

险类上市公司;(3) 剔除相关变量缺失的上市公 其次,通过问财、百度、新浪财经等网站,利用爬虫

司;(4)为消除极端值的影响,对主要连续变量进 技术修正和补充董事长和总经理的简历;再次,限

行 1% 和 99% 的缩尾处理,最后得到 9 820 个样本 定“军冶“兵冶 “ 部队冶 “ 入伍冶 “ 服役冶 “ 退伍冶 “ 退

观测值。 值得特别说明的是,本文采用的高管从 役冶“转业冶“士冶“警冶等关键词,运用自然语言处

军经历数据是在使用 Python 自然语言技术的基 理技术判断高管是否具有从军经历,得到 1 350

础上经过仔细的人工复核后获得,其他研究数据 个具有从军经历的样本观测值,对 1 350 个样本

均来自国泰安(CSMAR)数据库。 进行人工复核后,得到 500 个有效样本;最后,经

(二)变量界定 过样本筛选,最终得到 272 个高管从军样本观测

1郾 被解释变量 值,占全样本比例约为 2郾 8% 。 这和已有文献报

参考 夏 立 军 [30] 的 研 究, 本 文 使 用 修 正 的 告的从军高管比例基本一致 [13] 。

Jones 模型分行业分年度进行回归,估计得到操控 3郾 调节变量

性应计利润(DA)。 DA 大于零,表明该公司当年 本文选取产权性质和市场化进程作为高管从

· 6 0 ·