Page 69 - 北京工商大学学报2019年第5期

P. 69

北京工商大学学报(社会科学版)摇 摇 摇 摇 2019 年摇 第 5 期

摇 摇 (三)进一步分析 表 6摇 区分董事长和总经理的治理效应

上述研究已经发现管理者从军经历可以显著 总经理从军经历 董事长从军经历

变量名

抑制企业盈余管理行为,而且这种抑制作用在非 系数 T 值 系数 T 值

国有企业和市场化进程较低地区企业中更为明

CEO_army -0郾 044 -1郾 082

显。 本部分我们进一步检验有从军经历的总经理

Chairman_army -0郾 083 *** -2郾 952

和董事长的治理效应是否有差异。 中国的资本市

SOE -0郾 059 *** -2郾 617 -0郾 059 *** -2郾 641

场起步较晚,股权相对集中,经理人市场尚不成

Dual 0郾 039 1郾 439 0郾 038 1郾 409

熟,高层管理者的界定自然与欧美发达市场不同,

First 0郾 021 1郾 466 0郾 021 1郾 476

我国的董事长类似成熟市场的 CEO,拥有公司的

Growth 0郾 006 0郾 111 0郾 005 0郾 103

管理决策权。 考虑到中国企业管理现状,中国上

市公司的董事长与 CEO 共同承担着企业的全面 ROA 0郾 914 *** 6郾 024 0郾 913 *** 6郾 025

管理职能,甚至拥有更大的决策话语权,尤其是我 LEV 0郾 013 * 1郾 755 0郾 013 * 1郾 758

们样本中有一定比例的从军董事长是企业的大股 Size -0郾 027 ** -2郾 067 -0郾 028 ** -2郾 080

东,其对公司的战略决策,企业文化有决定性影 Age 0郾 031 ** 2郾 368 0郾 031 ** 2郾 378

响,因而在中国情境下,相比从军 CEO,从军董事 CFO -0郾 219 *** -4郾 201 -0郾 220 *** -4郾 204

长的治理作用就更加显著。 CYC -0郾 010 -0郾 687 -0郾 010 -0郾 705

表 6 列示了总经理和董事长的治理效应的差 Salary -0郾 007 -0郾 539 -0郾 007 -0郾 540

异性检验。 在考察有从军经历的总经理的检验 常数项 -0郾 133 *** -3郾 325 -0郾 132 *** -3郾 304

中,CEO_army 的系数为 - 0郾 044,但不显著;在考

调整后 R 2 0郾 061 0郾 061

察有从军经历的董事长的检验中,Chairman_army

F 值 19郾 20 19郾 24

的系数为 - 0郾 083,并且在 1% 的水平下显著,这

样本量 9 820 9 820

说明在我们的样本中有从军经历的董事长比有从

摇 摇 注: 、 、 *** 分别表示 10% 、5% 、1% 的显著性水平。

**

*

军经历的总经理的治理效应更明显,与我们的预

计是一致的。

五、稳健性检验

(一)安慰剂检验

为了使结果更加稳健,我们采用 bootstrap 的

方法对原样本进行多次抽样估计。 具体做法是:

从 9 820 个样本观测值(1 960 家上市公司) 中有

放回地抽取 8 000 次,剔除重复值后得到子样本,

然后再对子样本进行回归,得到 army_exp 的系数

估计。 将上述步骤重复 5 000 次,最后得到不同

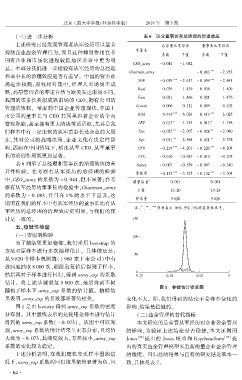

图 1摇 参数估计密度图

随机子样本下 army_exp 系数的估计值。 抽样结

摇

果表明,army_exp 的系数都显著负相关。 变化不大。 即:我们得到的结论不受样本变化的

图 1 是由 bootstrp 得到 army_exp 系数的密度 影响,结果是稳健的。

分布图。 其中虚线表示的是使用全样本进行估计 (二)盈余管理的替代指标

得到的 army_exp 系数( - 0郾 073)。 从图中可以发 本文研究的是高管从军经历对企业盈余管理

现,army_exp 系数的估计结果呈正态分布,且均值 的影响,为验证上述结论是否稳健,本文还利用

大致为 - 0郾 073,其峰度较大,方差较小,army_exp Jones [32] 提出的 Jones 模型和 Roychowdhury [33] 提

系数的变化较为稳定。 出的真实盈余管理模型来重新衡量企业盈余管理

上述分析表明,在我们随机变更样本量的情 的程度。 回归后的结果与已有的研究结论基本一

况下,army_exp 系数的回归结果依然显著为负,且 致,具体见表 7。

· 6 4 ·