Page 64 - 201903

P. 64

第 34 卷摇 第 3 期 王摇 清: 已审报表被重述影响审计质量吗?

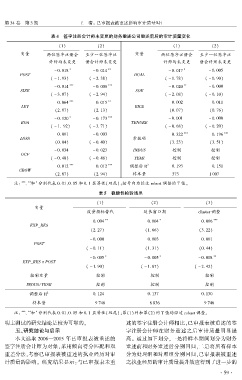

摇 摇 表 4摇 签字注册会计师未变更的财务重述公司重述前后的审计质量变化

(1) (2) (1) (2)

变量 两位签字注册会 至少一位签字注 变量 两位签字注册会 至少一位签字注

计师均未变更 册会计师未变更 计师均未变更 册会计师未变更

* ** *

- 0郾 018 - 0郾 014 - 0郾 017 - 0郾 005

POST DUAL

( - 1郾 93) ( - 2郾 38) ( - 1郾 78) ( - 0郾 90)

*** *** **

- 0郾 014 - 0郾 008 - 0郾 020 - 0郾 000

SIZE SOE

( - 3郾 07) ( - 2郾 94) ( - 2郾 08) ( - 0郾 10)

*** **

0郾 064 0郾 015 0郾 002 0郾 011

LEV BIG4

(2郾 97) (2郾 13) (0郾 07) (0郾 76)

* ***

- 0郾 120 - 0郾 173 - 0郾 001 - 0郾 000

ROA TENURE

( - 1郾 92) ( - 3郾 71) ( - 0郾 68) ( - 0郾 20)

*** ***

0郾 001 - 0郾 003 0郾 322 0郾 196

LOSS 常数项

(0郾 04) ( - 0郾 40) (3郾 23) (3郾 51)

- 0郾 034 - 0郾 023 INDUS 控制 控制

OCF

( - 0郾 48) ( - 0郾 48) YEAR 控制 控制

*** *** 2

0郾 012 0郾 012 调整后 R 0郾 193 0郾 151

GROW

(2郾 87) (2郾 94) 样本量 373 摇 1 007

摇 摇 注: *** ** *

、 和 分别代表 0郾 01、0郾 05 和 0郾 1 显著性(双尾);括号内为经过 robust 调整的 T 值。

表 5摇 稳健性检验结果

(1) (2) (3)

变量

度量指标替代 延长窗口期 cluster 调整

** * ***

0郾 004 0郾 004 0郾 006

EXP_RES

(2郾 27) (1郾 66) (3郾 22)

- 0郾 000 0郾 003 0郾 001

POST

( - 0郾 11) (1郾 31) (0郾 44)

* * **

- 0郾 005 - 0郾 005 - 0郾 008

EXP_RES 伊 POST

( - 1郾 90) ( - 1郾 87) ( - 2郾 42)

控制变量 控制 控制 控制

INDUS/ YEAR 控制 控制 控制

2

调整后 R 0郾 124 0郾 137 0郾 130

样本量 9 746 8 836 9 746

摇 摇 注: *** ** *

、 和 分别代表 0郾 01、0郾 05 和 0郾 1 显著性(双尾);第(1)列和第(2)列 T 值均经过 robust 调整。

明主测试的研究结论是较为可靠的。 述的签字注册会计师相比,已审报表被重述的签

五、研究结论与启示 字注册会计师在财务重述之后审计质量明显提

本文选取 2006—2015 年已审报表被重述的 高。 通过如下划分,一是将样本期间划分为财务

签字注册会计师为对象,采用倾向得分匹配和双 重述前和财务重述后分别回归,二是将所有样本

重差分法,考察已审报表被重述的执业经历对审 分为处理组和对照组分别回归,已审报表被重述

计质量的影响。 研究结果显示:与已审报表未重 之执业经历的审计质量提升效应得到了进一步的

· 5 9 ·