Page 60 - 201903

P. 60

第 34 卷摇 第 3 期 王摇 清: 已审报表被重述影响审计质量吗?

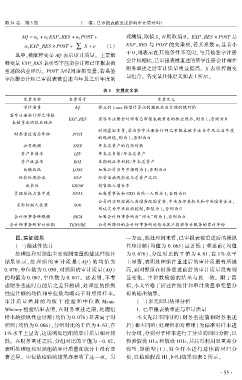

AQ = 琢 + 琢 EXP_RES + 琢 POST + 观测值,取值 1,否则取值 0。 EXP_RES 伊 POST 是

0 1 2

琢 EXP_RES 伊 POST + 移 X + 着 (1) EXP_RES 与 POST 的交乘项,若其系数 琢 显著小

3 3

于 0,则表示在其他条件不变时,与其他签字注册

其中,被解释变量 AQ 表示审计质量。 主要解

会计师相比,已审报表被重述的签字注册会计师在

释变量 EXP_RES 表示签字注册会计师已审报表被

财务重述之后审计质量明显提高。 X 表示控制变

重述的执业经历。 POST 为时间虚拟变量,若是签

字注册会计师已审报表被重述当年及之后年度的 量组合。 各变量具体定义如表 1 所示。

表 1摇 变量定义表

变量名称 变量符号 变量定义

审计质量 AQ 修正的 Jones 模型计算出的操纵性应计额的绝对值

签字注册会计师已审报

EXP_RES 若签字注册会计师有已审报表被重述的执业经历,则为 1;否则为 0

表被重述的执业经历

时间虚拟变量,若为签字注册会计师已审报表被重述当年及之后年度

财务重述前后年份 POST

的观测值,则为 1;否则为 0

公司规模 SIZE 年末总资产的自然对数

资产负债率 LEV 年末总负债/ 年末总资产

资产收益率 ROA 本期税后净利润/ 年末总资产

业绩状况 LOSS 如果公司当年亏损则为 1;否则为 0

经营性现金流 OCF 经营活动现金流与总资产之比

成长性 GROW 销售收入增长率

管理层权力集中度 DUAL 如果董事长和 CEO 为同一人则为 1;否则为 0

公司的实际控制人为国务院国资委、中央各部委机关和中央国有企业,

实际控制人性质 SOE

则认定为中央政府控制,取值为 1;否则为 0

会计师事务所规模 BIG4 如果会计师事务所为“四大冶则为 1;否则为 0

会计师事务所审计任期 TENURE 公司所聘任的会计师事务所连续为客户提供审计服务的累计年份

四、实证结果 一方面,就处理组来看,已审报表被重述后的操纵

(一)描述性统计 性应计额(均值为 0郾 065) 显著低于重述前(均值

处理组和对照组主要观测变量的描述性统计 为 0郾 076),分组对比的 T 值为 4郾 81,在 1% 水平

结果显示, 处理组的 审 计 质 量 ( AQ) 的 均 值 为 上显著,表明处理组在重述后的审计质量有所提

0郾 070,中位数为 0郾 050,对照组的审计质量(AQ) 高,而对照组在财务重述前后的审计质量没有明

的均值为 0郾 067,中位数为 0郾 047。 这表明,不考 显变化。 中位数检验的结果与此一致。 限于篇

虑财务重述时点前后之差异的话,处理组的操纵 幅,本文省略了描述性统计和审计质量单变量分

性应计额的均值和中位数均略高于对照组样本。 析的输出结果。

审计 质 量 差 异 的 均 值 T 检 验 和 中 位 数 Mann鄄 (二)多元回归结果分析

Whitney 检验结果表明,在财务重述之前,处理组 1郾 已审报表被重述与审计质量

样本的操纵性应计额(均值为 0郾 076)显著高于对 本文先以不同时间(财务重述前和财务重述

照组(均值为 0郾 066),分组对比的 T 值为 4郾 63,在 后)和不同组(处理组和对照组)为标准对样本进

1% 水平上显著,这说明处理组的审计质量相对较 行分组,分别对子样本进行了分步的回归分析,以

低。 在财务重述之后,分组对比的 T 值为 - 0郾 82, 检验假设 H1a 和假设 H1b,其后再利用双重差分

表明处理组和对照组的审计质量在统计上没有显 模型,即模型(1),对全样本进行总体的回归分

著差异。 中位数检验的结果亦表明了这一点。 另 析,以检验假设 H1,回归结果如表 2 所示。

· 5 5 ·