Page 73 - 201902

P. 73

北京工商大学学报(社会科学版)摇 摇 摇 摇 2019 年摇 第 2 期

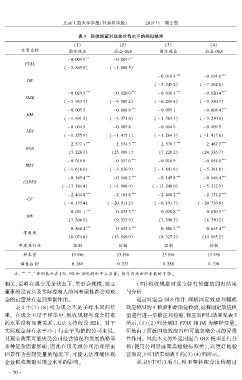

摇 摇 表 3摇 税收规避对现金持有水平的回归结果

(1) (2) (3) (4)

变量名称 固定效应 混合 OLS 固定效应 混合 OLS

** *

- 0郾 004 9 - 0郾 004 7

FTAX

( - 2郾 889 8) ( - 1郾 886 5)

*** ***

- 0郾 016 3 - 0郾 094 0

DR

( - 3郾 745 2) ( - 7郾 362 6)

- 0郾 029 5 *** - 0郾 020 0 *** - 0郾 030 3 *** - 0郾 020 4 ***

SIZE

( - 5郾 963 7) ( - 9郾 089 2) ( - 6郾 209 8) ( - 9郾 330 7)

*** ***

- 0郾 005 3 - 0郾 008 9 - 0郾 005 1 - 0郾 008 4

BM

( - 1郾 691 9) ( - 3郾 371 6) ( - 1郾 563 3) ( - 3郾 230 6)

- 0郾 004 9 - 0郾 009 8 - 0郾 004 9 - 0郾 009 5

LEV

( - 1郾 255 9) ( - 1郾 415 1) ( - 1郾 264 3) ( - 1郾 417 8)

*** *** *** ***

2郾 577 1 2郾 534 3 2郾 570 7 2郾 467 7

ROA

(7郾 228 3) (25郾 008 1) (7郾 220 2) (24郾 336 7)

- 0郾 016 6 - 0郾 057 0 *** - 0郾 016 9 - 0郾 054 0 ***

MAT

( - 1郾 616 0) ( - 5郾 626 9) ( - 1郾 641 6) ( - 5郾 381 8)

*** *** *** ***

- 0郾 145 4 - 0郾 046 2 - 0郾 145 8 - 0郾 048 4

CAPEX

( - 13郾 184 4) ( - 4郾 966 9) ( - 13郾 246 0) ( - 5郾 212 9)

*** *** *** ***

- 2郾 404 8 - 2郾 161 6 - 2郾 400 2 - 2郾 132 2

CF

( - 6郾 153 4) ( - 20郾 911 2) ( - 6郾 191 7) ( - 20郾 736 8)

*** *** *** ***

0郾 021 1 0郾 035 3 0郾 020 8 0郾 030 5

DIV

(7郾 306 0) (9郾 352 9) (7郾 396 3) (8郾 330 2)

*** *** *** ***

0郾 868 4 0郾 622 2 0郾 886 3 0郾 645 4

常数项

(8郾 074 8) (13郾 546 0) (8郾 327 2) (14郾 095 2)

年度及行业 控制 控制 控制 控制

样本量 13 556 13 556 13 556 13 556

2

调整后 R 0郾 289 0郾 333 0郾 288 0郾 338

摇 摇 注: *** ** *

、 、 分别表示在 1% 、5% 和 10% 的水平上显著; 括号内为回归系数的 T 值。

相关,说明在现金冗余状态下,董事会规模、独立 摇 摇 (四) 税收规避对现金持有价值的回归结果

董事的设置以及实际控制人的国有属性都会对现 与分析

金的过量持有起到抑制作用。 通过对混合 OLS 估计、面板固定效应和随机

表 4 中(7) (8) 列为现金不足子样本回归结 效应模型的 F 检验和豪斯曼检验,选择固定效应模

果。 在现金不足子样本中,税收规避与现金持有 型进行进一步修正和检验,修正后回归结果见表 5

的水平没有显著关系,无法支持假设 H2b。 对于 所示,(1)(2)列分别以 FTAX 和 DR 为解释变量。

实际现金持有水平小于行业平均值的公司来说, 但是由于面板固定效应回归可能忽略公司的异质

其现金政策可能更受公司经营情况和发展战略等 性作用。 因此本文另外运用混合 OLS 模型进行分

多种复杂因素影响,因此在仅考虑公司治理层面 析(使用公司层面聚类稳健标准差),以更好地验

因素作为控制变量的情况下,可能无法准确体现 证假设,回归结果如表 5 的(3)(4)列所示。

企业税收规避对现金水平的影响。 摇 摇 从表5中可以看出,模型整体拟合度均超过

· 7 0 ·