Page 63 - 201902

P. 63

北京工商大学学报(社会科学版)摇 摇 摇 摇 2019 年摇 第 2 期

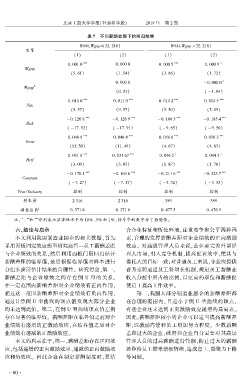

表 7摇 不同薪酬差距下的回归结果

ROA(Wgap臆32郾 216) ROA(Wgap > 32郾 216)

变量

(1) (2) (1) (2)

*** *** *

0郾 001 0 0郾 000 8 0郾 000 5 0郾 000 9

Wgap

(5郾 61) (1郾 54) (3郾 86) (1郾 72)

*

0郾 000 0 - 0郾 000 0

Wgap 2

(0郾 23) ( - 1郾 84)

*** *** *** ***

0郾 011 0 0郾 011 0 0郾 014 2 0郾 014 5

Size

(9郾 57) (9郾 57) (5郾 50) (5郾 05)

*** *** *** ***

- 0郾 126 8 - 0郾 126 9 - 0郾 186 5 - 0郾 185 4

Risk

( - 17郾 92) ( - 17郾 91) ( - 9郾 65) ( - 9郾 56)

*** *** *** ***

0郾 048 8 0郾 048 8 0郾 056 6 0郾 056 3

Grow

(11郾 50) (11郾 49) (4郾 67) (4郾 63)

*** *** * *

0郾 031 8 0郾 031 67 0郾 046 2 0郾 044 3

Herf

(3郾 09) (3郾 07) (1郾 87) (1郾 76)

*** *** *** ***

- 0郾 170 1 - 0郾 169 6 - 0郾 211 6 - 0郾 223 7

Constant

( - 7郾 27) ( - 7郾 17) ( - 3郾 32) ( - 3郾 35)

Year/ Industry 控制 控制 控制 控制

样本量 2 316 2 316 359 359

2

调整后 R 0郾 371 8 0郾 371 6 0郾 477 5 0郾 476 9

摇 摇 注: 、 和 *** 分别表示显著性水平为 10% 、5% 和 1% ,括号中的数字为 T 检验值。

*

**

六、结论与启示 合企业特征和所处环境,注重竞争和公平两种因

本文利用我国制造业国企的相关数据,首先 素,合理的发挥薪酬差距对企业绩效的正向激励

采用面板固定效应模型研究高管—员工薪酬差距 效应。 对高级管理人员来说,企业要完善外部经

与企业绩效的关系,然后利用面板门限回归估计 理人市场,引入竞争机制,提高配置效率,使其与

薪酬差距的临界值,最后根据临界值对样本进行 委托人的目标一致;对普通员工来说,企业应提供

分组来验证估计结果的合理性。 研究得出,第一, 晋升竞聘通道及工资增长机制,规定员工薪酬在

薪酬差距与企业绩效之间存在倒 U 型的关系。 收入分配中所占的比例,以更高的职位和薪酬促

在一定范围内薪酬差距对企业绩效有正向作用, 使员工提高工作效率。

超过这一范围薪酬差距对企业绩效有负向作用, 第二,我国大部分制造业国企的薪酬差距都

通过计算倒 U 型曲线的顶点值发现大部分企业 在合理的范围内,且远小于倒 U 型曲线的顶点,

均未达到此值。 第二,在倒 U 型曲线顶点值左侧 有些企业还未达到正向激励效应递增的最高点。

存在显著的临界值。 薪酬差距在临界值之前对企 因此,薪酬差距较小的企业可以适当提高薪酬差

业绩效有递增的正激励效应,在临界值之后对企 距,以激励高管和员工增加努力程度。 少数薪酬

业绩效有递减的正激励效应。 差距过大的企业,政府和企业自身需要对其高层

本文的启示在于,第一,薪酬差距存在区间效 管理人员的过高薪酬进行管制,防止过大的薪酬

应,包括递增的正向激励效应、递减的正向激励效 差距给员工带来消极情绪,造成怠工、凝聚力下降

应和负效应。 因此企业在制定薪酬制度时,要结 等问题。

· 6 0 ·