Page 61 - 201902

P. 61

北京工商大学学报(社会科学版)摇 摇 摇 摇 2019 年摇 第 2 期

摇 摇 上述结果中,先后引入了薪酬差距及其平方 倍,这说明我国大部分企业的薪酬差距还都未达

项,分别对总资产报酬率和净资产收益率进行回 到临界值,处于合理范围之内。

归。 结果显示,在两个模型中,薪酬差距的回归系 对于控制变量来说,由回归结果可知,企业规

数均在 1% 的水平上显著为正,表明制造业国企 模越大、成长性越强、风险越低,越有利于企业绩

上市公司高管—员工薪酬差距对企业绩效有正向 效提高。 另外,本文分别对垄断行业和非垄断行

激励效应。 薪酬差距平方的回归系数均为负,但 业进行研究得出,垄断行业的薪酬差距系数不显

对总资产报酬率进行回归时在 1% 的水平上显 著,这可能是因为本文样本过少或垄断行业受政

著,且系数较小,对净资产收益率回归时在 10% 府保护较多,存在进入壁垒等特征,导致薪酬差距

的水平上显著,且系数较小,这表明两者之间存在 对企业绩效并无太大的影响,而对非垄断行业来

微弱的倒 U 型非线性关系,验证了假设 1 的正确 说,薪酬差距与企业绩效之间呈倒 U 型关系。

性。 根据回归系数计算可得,薪酬差距在 50郾 81 (三)稳健性检验

倍左右时,对企业绩效的正向效应消失,超过这一 首先,本文根据王怀明、史晓明 [22] 对高管薪

临界值,薪酬差距对企业绩效有负影响。 同时,由 酬的定义来检验结果的稳健性,高管平均薪酬 =

上述描述性统计可知,我国 75% 的制造行业国企 高管总薪酬/ 领取薪酬的高管人数,实证结果如表

上市公司的薪酬差距为 13郾 05 倍,远小于 50郾 81 4 所示,结论与前文一致。

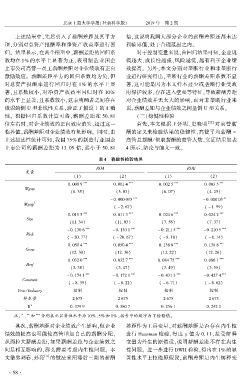

表 4摇 稳健性检验结果

ROA ROE

变量

(1) (2) (1) (2)

*** *** *** ***

0郾 000 9 0郾 001 4 0郾 002 5 0郾 003 5

Wgap

(6郾 35) (5郾 03) (6郾 07) (4郾 25)

*** **

- 0郾 000 015 - 0郾 000 03

Wgap 2

( - 2郾 67) ( - 1郾 99)

*** *** *** ***

0郾 011 5 0郾 011 3 0郾 024 6 0郾 024 2

Size

(11郾 34) (11郾 03) (7郾 56) (7郾 37)

*** *** *** ***

- 0郾 130 6 - 0郾 130 1 - 0郾 211 5 - 0郾 210 5

Risk

( - 20郾 77) ( - 20郾 67) ( - 8郾 18) ( - 8郾 14)

*** *** *** ***

0郾 050 4 0郾 050 4 0郾 138 8 0郾 138 8

Grow

(12郾 30) (12郾 36) (12郾 22) (12郾 26)

*** *** *** ***

0郾 032 0 0郾 032 7 0郾 084 72 0郾 086 1

Herf

(3郾 38) (3郾 47) (3郾 49) (3郾 55)

*** *** *** ***

- 0郾 174 1 - 0郾 172 1 - 0郾 431 3 - 0郾 427 4

Constant

( - 8郾 35) ( - 8郾 22) ( - 6郾 71) ( - 6郾 62)

Year/ Industry 控制 控制 控制 控制

样本量 2 675 2 675 2 675 2 675

2

R 0郾 379 9 0郾 380 7 0郾 256 1 0郾 242 2

*

摇 摇 注: 、 ** 和 *** 分别表示显著性水平为 10% 、5% 和 1% ,括号中的数字为 T 检验值。

摇 摇 其次,薪酬差距对企业绩效产生影响,但企业 差距作为工具变量,对薪酬差距是否存在内生性

绩效的提高也可能使高管增加自己的薪酬分配, 进行 Hausman 检验,得出 p 值为 0郾 11,接受解释

从而拉大薪酬差距,如果薪酬差距与企业绩效之 变量为外生的原假设,说明薪酬差距不存在内生

间是相互影响的,那么需要考虑内生性问题。 本 性问题。 进一步进行 DWH 检验,得出在 1% 的显

文借鉴刘春、孙亮 [4] 的做法采用滞后三期的薪酬 著性水平上拒绝原假设,薪酬差距是内生解释变

· 5 8 ·