Page 93 - 201901

P. 93

北京工商大学学报(社会科学版)摇 摇 摇 摇 2019 年摇 第 1 期

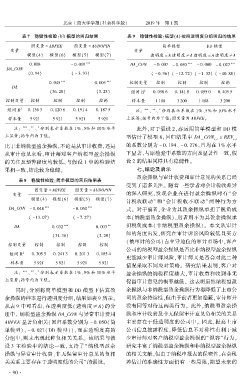

表 7摇 稳健性检验:DD 模型的回归结果 表 9摇 稳健性检验:模型(4)按照透明度分组回归的结果

因变量 = ABFEE 因变量 = AUDOPIN 简单模型 DD 模型

变量 变量

模型(4) 模型(6) 模型(5) 模型(7) 透明度 = A 透明度屹A 透明度 = A 透明度屹A

0郾 008 - 0郾 019 *** DA_CON - 0郾 007 - 0郾 050 *** - 0郾 000 - 0郾 027 ***

DA_CON

(0郾 94) ( - 3郾 93) ( - 0郾 96) ( - 12郾 72) ( - 1郾 32) ( - 40郾 88)

*** ***

0郾 045 0郾 005 控制变量 控制 控制 控制 控制

DA

(36郾 28) (3郾 23) 组间 R 2 0郾 056 6 0郾 141 8 0郾 055 0 0郾 405 5

控制变量 控制 控制 控制 控制 样本量 1 188 3 200 1 188 3 200

2

*

组间 R 0郾 136 3 0郾 120 8 0郾 191 4 0郾 187 5 摇 摇 注: *** 、 ** 、 分别表示系数在 1% 、5% 和 10% 水平

样本量 5 921 5 921 5 921 5 921 上显著;括号内为 T 值;因变量为 ABFEE。

*

摇 摇 注: *** 、 ** 、 分别表示系数在 1% 、5% 和 10% 水平 摇 摇 此外,对于假设 2,亦运用简单模型和 DD 模

上显著;括号内为 T 值。 型估计了模型 8,回归结果中 DA_CON i,t 伊 REV i,t

比于非纳税型盈余操纵,不论是从审计收费,还是 的系数分别为 - 0郾 194、 - 0郾 276,且均在 1% 水平

从审计意见来看,审计师对客户纳税型盈余操纵 下显著,与原检验中系数的方向及显著性一致,假

的关注及预警程度均较低,与假设 1 中的检验结 设 2 的结果同样具有稳健性。

七、结论及启示

果相一致,结论较为稳健。

盈余操纵与审计收费和审计意见的关系已经

表 8摇 稳健性检验:简单模型的回归结果表

受到了诸多关注。 随着一些学者对会计税收差异

因变量 = ABFEE 因变量 = AUDOPIN

变量 的深入研究,发现企业在进行盈余操纵时有“ 会

模型(4) 模型(6) 模型(5) 模型(7)

计税收联动冶 和“ 会计税收不联动冶 两种行为方

DA_CON - 0郾 048 *** - 0郾 030 *** 式。 对于前者,企业为其盈余操纵承担了税负成

( - 13郾 07) ( - 7郾 27) 本(纳税型盈余操纵),后者则不为其盈余操纵承

DA 0郾 032 *** 0郾 003 ** 担税负成本(非纳税型盈余操纵)。 本文从审计

师的角度出发,研究在审计诉讼风险较低且买方

(31郾 36) (2郾 20)

(被审计的公司)占主导地位的审计市场中,客户

控制变量 控制 控制 控制 控制

公司的纳税型盈余操纵是否比非纳税型盈余操纵

2

组间 R 0郾 305 5 0郾 241 3 0郾 201 3 0郾 185 4

更能减少审计师风险,审计师又是否会对此二种

样本量 5 921 5 921 5 921 5 921

情况采取不同应对策略。 研究结果表明,客户对

*

摇 摇 注: *** 、 ** 、 分别表示系数在 1% 、5% 和 10% 水平 盈余操纵的纳税程度越大,审计收费和收到非无

上显著;括号内为 T 值。 保留审计意见的概率越低。 这表明虽然纳税型盈

摇 摇 同时,分别将简单模型和 DD 模型下估算盈 余操纵与非纳税型盈余操纵行为都降低了上市公

余操纵的样本进行透明度分组,结果如表 9 所示。 司的盈余持续性,但由于前者更加隐蔽,审计师并

从表 9 中可看出,在透明度低(透明度屹A) 的分 没有同等对待这两类行为。 此外,纳税型盈余操

组中, 纳税型盈余操纵 DA_CON 与异常审计费用 纵和审计收费及非无保留审计意见负相关的关系

ABFEE 显著负相关(回归系数分别为 - 0郾 050(简 主要存在于低透明度的公司中。 因此,提高上市

单模型)、 - 0郾 027(DD 模型)),而在透明度高的 公司信息披露程度,降低信息不对称性有利于减

分组中,则未出现此种负相关关系。 该结果与假 少审计师对客户纳税型盈余操纵的“纵容冶行为。

设 3 主检验中的结论一致,支持了“纳税型盈余 研究丰富了纳税型盈余操纵和非纳税型盈余操纵

操纵与异常审计收费、非无保留审计意见的负相 的相关文献,但由于纳税申报表的保密性,在会税

关关系主要存在于透明度低的公司冶的假设。 差估计的准确性方面仍有一些局限,期望未来的

· 9 0 ·