Page 90 - 201901

P. 90

第 34 卷摇 第 1 期摇 刘青青, 李一锦, 李亚茹, 陈宋生: 差异化风险及买方市场环境下的审计师行为选择研究

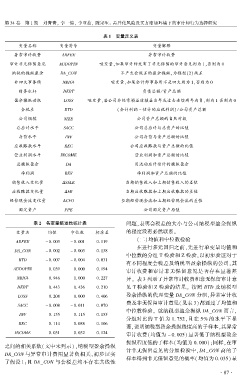

摇 摇 表 1摇 变量定义表

变量名称 变量符号 变量解释

异常审计收费 ABFEE 异常审计收费

审计非无保留意见 AUDOPIN 哑变量,如果审计师发布了非无保留的审计意见则为 1,否则为 0

纳税的操纵盈余 DA_CON 不产生会税差的盈余操纵,为模型(2)残差

非四大事务所 NBIG4 哑变量,如果会计师事务所不是四大则为 1,否则为 0

财务杠杆 DEBT 负债总额/ 资产总额

盈余操纵动机 LOSS 哑变量,若公司非经常损益前损益当年或过去连续两年为负,则为 1 否则为 0

会税差 BTD (会计利润 - 估计的应税利润) / 公司资产总额

公司规模 SIZE 公司资产总额的自然对数

总应计水平 SACC 公司总应计与总资产的比值

存货水平 INV 公司存货与资产总额的比值

应收账款水平 REC 公司应收账款与资产总额的比值

营业利润水平 INCOME 营业利润和资产总额的比值

总操纵盈余 DA 用流动应计估计的操纵盈余

净利润 REV 净利润和资产总额的比值

销售收入变化量 驻SALE 当期销售收入和上期销售收入的差值

应收账款变化量 驻AR 当期应收账款和上期应收账款的差值

经营现金流变化量 驻CFO 当期经营现金流和上期经营现金流的差值

固定资产 PPE 公司固定资产原值

表 2摇 各变量描述性统计表 问题,表明会税差的大小与公司纳税型盈余操纵

变量名 均值 中位数 标准差 的程度没有必然联系。

(二)均值和中位数检验

ABFEE - 0郾 003 - 0郾 001 0郾 119

在进行多元回归之前,先进行单变量均值和

DA_CON - 0郾 002 - 0郾 003 0郾 138

中位数的分组 T 检验和 Z 检验,以初步验证对于

BTD - 0郾 007 - 0郾 004 0郾 031

有不同程度会税差及纳税型盈余操纵的公司,其

AUDOPIN 0郾 039 0郾 000 0郾 194

审计收费和审计非无保留意见是否存在显著差

NBIG4 0郾 946 1郾 000 0郾 227 异。 表 3 列示了异常审计收费和非无保留审计意

DEBT 0郾 443 0郾 436 0郾 210 见 T 检验和 Z 检验的结果。 按照 BTD 及纳税型

LOSS 0郾 208 0郾 000 0郾 406 盈余操纵的代理变量 DA_CON 分组,异常审计收

费及非无保留审计意见(见表 3)都通过了均值和

SACC - 0郾 008 - 0郾 011 0郾 070

中位数检验。 就纳税型盈余操纵 DA_CON 而言,

INV 0郾 155 0郾 115 0郾 155

分组对比的 T 值为 1郾 752,且在 5% 的水平下显

REC 0郾 114 0郾 088 0郾 106

著,说明纳税型盈余操纵程度高的子样本,其异常

INCOME 0郾 031 0郾 032 0郾 124 审计收费(均值为 - 0郾 005)显著低于纳税型盈余

操纵程度低的子样本(均值为 0郾 000);同样,在审

之间的相关系数(文中未列示),纳税型盈余操纵

计非无保留意见的分组检验中,DA_CON 高的子

DA_CON 与异常审计费用显著负相关,初步证实

样本得到非无保留意见的概率(均值为 0郾 035)显

了假设 1;且 DA_CON 与会税差均不存在共线性

· 8 7 ·