Page 92 - 201901

P. 92

第 34 卷摇 第 1 期摇 刘青青, 李一锦, 李亚茹, 陈宋生: 差异化风险及买方市场环境下的审计师行为选择研究

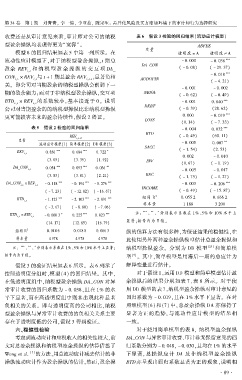

收费还是从审计意见来看,审计师对公司的纳税 表 6摇 假设 3 检验的回归结果(流动应计模型)

型盈余操纵均表现得更为“宽容冶。 ABFEE

变量

摇 摇 模型 8 的回归结果如表 5 中第一列所示。 在 透明度 = A 透明度屹A

流动性应计模型下,对于纳税型盈余操纵,t 期总 - 0郾 000 - 0郾 038 ***

DA_CON

盈余 REV 和 纳 税 型 盈 余 操 纵 的 交 互 项 DA_ ( - 0郾 08) ( - 29郾 37)

i,t

***

- 0郾 018

CON i,t 伊 REV 与 t + 1 期总盈余 REV i,t + 1 显著负相 AUDOPIN

i,t

关。 即公司对当期盈余的纳税型操纵会削弱下一 ( - 4郾 21)

- 0郾 001 - 0郾 002

期的盈余能力;而对于非纳税型盈余操纵,交互项 NBIG4 ( - 0郾 62) ( - 0郾 49)

BTD i,t 伊 REV 的系数较小,基本接近于 0。 说明 - 0郾 001 0郾 040 ***

i,t

DEBT

公司对当期盈余的的纳税型操纵比非纳税型操纵 ( - 0郾 39) (28郾 62)

0郾 000 - 0郾 019 ***

更可能损害未来的盈余持续性,假设 2 得证。

LOSS

(0郾 14) ( - 7郾 33)

表 5摇 假设 2 检验的回归结果 - 0郾 004 0郾 032 ***

BTD

( - 0郾 49) (60郾 11)

REV i,t +1

变量 **

流动应计模型(1) 简单模型(2) DD 模型(3) - 0郾 005 0郾 007

SACC

*** *** * ( - 1郾 54) (2郾 53)

0郾 856 0郾 684 0郾 722

REV i,t

0郾 002 - 0郾 010

(3郾 05) (3郾 39) (1郾 92) INV

(0郾 67) ( - 1郾 19)

*** *** **

0郾 054 0郾 093 0郾 036

DA_CON i,t

- 0郾 005 - 0郾 017

(3郾 83) (3郾 01) (2郾 21) REC ( - 1郾 75) ( - 1郾 27)

*** *** *** ***

-0郾 118 -0郾 194 -0郾 276 - 0郾 003 - 0郾 206

DA_CON i,t 伊 REV i,t

INCOME

( -7郾 23) ( -12郾 82) ( -16郾 67) ( - 0郾 49) ( - 15郾 87)

2

*** *** *** 组间 R 0郾 055 2 0郾 666 2

-1郾 123 -2郾 103 -2郾 891

BTD i,t

样本量 1 188 3 200

( -3郾 67) ( -8郾 80) ( -7郾 06)

*

摇 摇 注: *** 、 ** 、 分别表示系数在 1% 、5% 和 10% 水平上

* *** ***

-0郾 000 3 0郾 225 0郾 023

BTD i,t 伊 REV i,t

显著;括号内为 T 值。

(14郾 17) (12郾 85) (16郾 79)

2

组间 R 0郾 014 6 0郾 018 8 0郾 066 3 纵的估算方法有很多种,为保证结果的稳健性,在

样本量 4 978 4 978 4 978 此使用另外两种盈余操纵模型估计总盈余操纵和

摇 摇 注: *** 、 、 分别表示系数在 1% 、5% 和 10% 水平上显著; 纳税型操纵盈余。 分别为 DD 模型 [25] 和简单模

**

*

括号内为 T 值。 型 [5] 。 其中,简单模型是用滞后一期的总应计为

摇 摇 假设 3 的验证结果如表 6 所示。 表 6 列示了 解释变量进行估计。

对于假设 1,运用 DD 模型和简单模型估计盈

按照透明度分组时,模型(4)的回归结果。 其中,

在低透明度组中,纳税型盈余操纵 DA_CON 对异 余操纵后的结果分别如表 7、表 8 所示。 对于使

常审计收费的回归系数为 - 0郾 038,且在 1% 的水 用 DD 模型的表 7,纳税型盈余操纵对审计意见的

平下显著,而在高透明度组中则未出现此种显著 回归系数为 - 0郾 019,且在 1% 水平下显著。 在对

负相关的关系。 即与透明度高的公司相比,纳税 照组模型(6)和(7)中,总盈余操纵 DA 亦保持了

型盈余操纵与异常审计收费的的负相关关系主要 显著为正的趋势,与流动性应计模型的结果相

存在于透明度低的公司,假设 3 得到验证。 一致。

六、稳健性检验 对于使用简单模型的表 8, 纳税型盈余操纵

考虑到流动应计和应税收入的相关性较大,前 DA_CON 与异常审计收费、审计非无保留意见的回

文对总盈余操纵和纳税型盈余操纵的估算借鉴了 归系数分别为 -0郾 048, -0郾 030,且均在 1% 的水平

Wong et al. [5] 的方法,用总流动应计减去估计的非 下显著, 总操纵应计 DA 及非纳税型盈余操纵

操纵流动应计作为盈余操纵的估计。然而,盈余操 BTD亦呈现出回归系数显著为正的现象,说明相

· 8 9 ·