Page 91 - 201901

P. 91

北京工商大学学报(社会科学版)摇 摇 摇 摇 2019 年摇 第 1 期

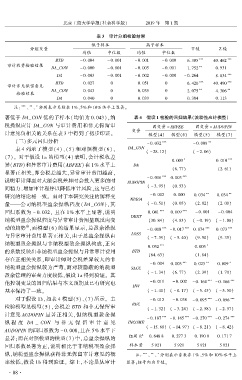

摇 摇 表 3摇 审计分组检验结果

低子样本 高子样本

分组变量 T 值 Z 值

均值 中位数 均值 中位数

BTD - 0郾 004 - 0郾 001 - 0郾 001 - 0郾 000 6郾 305 *** 40郾 462 ***

审计收费检验结果

DA_CON - 0郾 000 - 0郾 001 - 0郾 005 - 0郾 001 1郾 752 ** 0郾 931

DA - 0郾 003 - 0郾 001 - 0郾 002 - 0郾 000 - 0郾 264 8郾 834 ***

BTD 0郾 027 0 0郾 051 0 6郾 420 *** 40郾 490 ***

审计非无保留意见

DA_CON 0郾 043 0 0郾 035 0 2郾 075 ** 4郾 306 **

检验结果

DA 0郾 040 0 0郾 039 0 0郾 384 0郾 113

*

摇 摇 注: *** 、 ** 、 分别表示系数在 1% 、5% 和 10% 水平上显著。

著低于 DA_CON 低的子样本(均值为 0郾 043),纳 摇 摇 表 4摇 假设 1 检验的回归结果(流动性应计模型)

税操纵应计 DA_CON 与审计费用和非无保留审 因变量 = ABFEE 因变量 = AUDOPIN

变量

计意见负相关的关系在表 3 中得到了初步印证。 模型(4) 模型(6) 模型(5) 模型(7)

(三)多元回归分析

- 0郾 032 *** - 0郾 008 **

DA_CON

表 4 列示了模型(4)、(5) 和对照模型(6)、

( - 28郾 12) ( - 2郾 06)

(7)。 对于假设 1a 的模型(4) 表明,会计税收差

0郾 003 * 0郾 010 ***

异(BTD)和异常审计费用(ABFEE)在 1% 水平上 DA

(6郾 77) (2郾 61)

显著正相关,即会税差越大,异常审计费用越高,

*** ***

- 0郾 016 0郾 003

说明审计师面对大额会税差异时会投入更多的时 AUDOPIN

间精力、增加审计程序以降低审计风险,这与已有 ( - 3郾 95) (0郾 53)

研究的结论相一致。 而对于本研究关注的解释变 - 0郾 002 0郾 000 0郾 034 ** 0郾 034 **

NBIG4

量———公司纳税型盈余操纵程度(DA_CON),其 ( - 0郾 51) (0郾 05) (2郾 02) (2郾 00)

回归系数为 - 0郾 032, 且在 1% 水平上显著,说明 0郾 041 *** 0郾 009 *** - 0郾 001 - 0郾 004

DEBT

纳税型盈余操纵程度与异常审计费用呈现反向变 (30郾 84) (4郾 83) ( - 0郾 19) ( - 1郾 08)

动的趋势 ,而模型(6) 的结果显示,总盈余操纵 - 0郾 018 *** - 0郾 017 *** 0郾 074 *** 0郾 073 ***

榆

与异常审计费用显著正相关,由于总盈余操纵由 LOSS ( - 7郾 39) ( - 5郾 40) (9郾 50) (9郾 35)

纳税型盈余操纵与非纳税型盈余操纵构成,正向

0郾 032 *** 0郾 003 *

的系数反映出非纳税型盈余操纵与异常审计费用 BTD

(64郾 63) (1郾 84)

存在正相关关系,即审计师对会税差异较大的非

- 0郾 004 0郾 003 *** 0郾 023 ** 0郾 009 *

纳税型盈余操纵较为严苛,而对较隐蔽的纳税型 SACC

( - 1郾 34) (6郾 77) (2郾 39) (1郾 70)

盈余管理的审查力度较低,假设 1a 得到验证。 其

他控制变量的回归结果与本文预期及已有研究也 - 0郾 011 - 0郾 002 - 0郾 164 *** - 0郾 166 ***

INV

基本保持了一致。 ( - 1郾 41) ( - 0郾 17) ( - 5郾 45) ( - 5郾 50)

摇 摇 对于假设 1b,如表 4 模型(5)、(7)所示。 主 - 0郾 012 - 0郾 038 - 0郾 095 *** - 0郾 096 ***

检验模型见模型(5),会税差 BTD 和非无保留审 REC

( - 1郾 32) ( - 3郾 24) ( - 2郾 58) ( - 2郾 57)

计意见 AUDOPIN 显著正相关,但纳税型盈余操

- 0郾 187 *** - 0郾 165 *** - 0郾 270 *** - 0郾 274 ***

纵 程 度 DA _ CON 与 非 无 保 留 审 计 意 见 INCOME

( - 15郾 68) ( - 14郾 97) ( - 8郾 21) ( - 8郾 42)

AUDOPIN 的回归系数为 - 0郾 008,且在 5% 水平下

2 0郾 648 8 0郾 277 3 0郾 190 0 0郾 171 7

组间 R

显著;而在对照模型的模型(7)中,总盈余操纵的

回归系数显著为正,说明相比于非纳税型盈余操 样本量 5 921 5 921 5 921 5 921

纵,纳税型盈余操纵获得非无保留审计意见的概 摇 摇 注: *** 、 ** 、 分别表示系数在 1% 、5% 和 10% 水平上

*

率较低,假设 1b 得到验证。 综上,不论是从审计 显著;括号内为 T 值。

· 8 8 ·