Page 102 - 201901

P. 102

第 34 卷摇 第 1 期摇 张正平, 石红玲: 家庭普惠金融水平对家庭创业决策的影响:基于 CHFS 数据的实证研究

系数稍大。 等偏下水平的家庭创业影响更大。 具体的,无

(三)家庭普惠金融水平对家庭创业决策影 论采用 Probit 模型还是 IVProbit 模型估计,财富

响的异质性 分布中最低 25% 和 25% ~ 50% 的样本回归结果

1郾 信贷可得性、家庭财富水平与家庭创业 显示,家庭信贷可得性变量的系数均为正值,并

决策 且均在 5% 或更高的置信水平上显著;在财富水

在不同财富水平的家庭中,信贷可得性对家 平较高的 50% ~ 75% 和 75% 以上的样本家庭

庭创业决策的影响可能存在差异。 为此,我们根 中,信贷可得性对创业选择的影响均 不 显 著。

据家庭自有财富水平将全样本等量划分为四个子 这在一定程度上支持了假说 3,因家庭自有财富

样本分别进行回归,家庭自有财富水平的分组回 水平的差异,信贷可得性对家庭创业决策的影

归结果如表 4 所示。 响存在异质性,且对自有财富水平较低的家庭

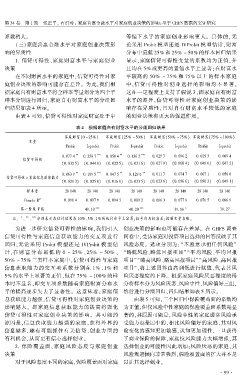

由表 4 可知,信贷可得性对家庭财富处于中 的创业决策有更大的促进作用。

表 4摇 根据家庭自有财富水平的分组回归结果

家庭财富(0 ~25% ) 家庭财富(25% ~50% ) 家庭财富(50% ~75% ) 家庭财富(75% ~100% )

变量

Probit Ivprobit Probit Ivprobit Probit Ivprobit Probit Ivprobit

** *** ** ***

0郾 077 4 0郾 256 7 0郾 050 4 0郾 136 2 0郾 025 7 0郾 096 2 0郾 015 3 0郾 069 4

信贷可得性

(0郾 032 5) (0郾 044 8) (0郾 022 5) (0郾 031 6) (0郾 027 9) (0郾 060 4) (0郾 048 6) (0郾 047 2)

** *** ** **

0郾 063 9 0郾 189 5 0郾 047 5 0郾 129 6 0郾 011 7 0郾 074 7 0郾 007 1 0郾 056 0

信贷可得性 伊家庭信息获取能力

(0郾 021 3) (0郾 025 0) (0郾 016 8) (0郾 033 5) (0郾 023 6) (0郾 056 6) (0郾 050 3) (0郾 049 1)

样本量 28 140 28 140 28 140 28 140 28 140 28 140 28 140 28 140

2

Pseudo R 0郾 098 4 0郾 097 9 0郾 094 3 0郾 089 2 0郾 086 3 0郾 077 9 0郾 076 5 0郾 086 9

第一阶段 F 值 49郾 10 *** 40郾 20 *** 39郾 86 * 39郾 27

*

摇 摇 注: 、 、 *** 分别表示在估计结果在 10% 、5% 、1% 的统计水平上显著;括号内为标准差;控制变量省略。

**

摇 摇 为进一步研究信贷可得性的影响,我们引入 创业决策的影响也可能存在差异。 在 CHFS 调查

信贷可得性与家庭信息获取能力的交互项进行 问卷中,受访家庭对投资项目选择的回答反映了其

回归,无论采用 Probit 模型还是 IVProbit 模型估 风险态度。 选项分别为:“不愿意承担任何风险冶

计,在 财 富 分 布 最 低 的 0 ~ 25% 、25% ~ 50% 、 “略低风险、略低回报项目冶 “平均风险、平均回报

50% ~ 75% 三类样本家庭中,信贷可得性与家庭 项目冶“略高风险、略高回报项目冶“高风险、高回报

信息获取能力的交互项系数分别在 1% 、1% 和 项目冶,将上述回答由高到低进行赋值,代表其风

5% 的水平上显著为正值,但在 75% ~ 100% 的样 险厌恶程度的下降。 根据家庭风险厌恶程度的得

本时不显著,即交互项系数随着家庭财富分布水 分将样本分为风险厌恶、风险中性、风险偏好三组,

平的提高逐步失去了显著性。 这意味着:家庭信 然后进行分组回归,回归结果如表 5 所示。

息获取能力越强,信贷可得性对家庭创业决策的 由表 5 可知,三个回归中保险覆盖面的系数均

影响越大。 即家庭信息获取能力的提高将强化 为正值,但仅风险中性家庭的保险覆盖面系数是显

信贷可得性对家庭创业决策的影响。 其可能的 著的,其原因可能是,风险中性的家庭通常风险承

原因是,信息获取能力越强的家庭,获得外界的 受能力也是居中的,相比风险偏好的家庭,其对风

信息越多,越有可能抓住有关信贷、创业方面的 险变化的感知更加敏感,认知更加理性,一旦获得

有利机会,从而更有信心选择创业。 了商业保险的保障,家庭抗风险能力大幅增强,其

2郾 保险覆盖面、 家庭风险态度与家庭创业 选择创业的可能性因此增加;风险厌恶的家庭,其

决策 风险规避倾向非常强烈,保险覆盖面的扩大并不足

对于风险态度不同的家庭,保险覆盖面对家庭 以让其选择创业。

· 9 9 ·