Page 100 - 201901

P. 100

第 34 卷摇 第 1 期摇 张正平, 石红玲: 家庭普惠金融水平对家庭创业决策的影响:基于 CHFS 数据的实证研究

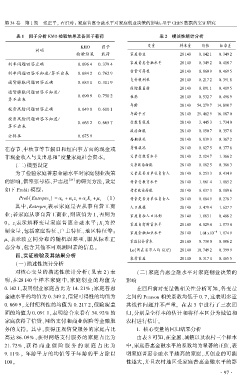

表 1摇 因子分析 KMO 检验结果及各因子载荷 表 2摇 描述性统计分析

KMO 因子 变量 样本量 均值 标准差

问项

检验结果 载荷 家庭创业 28 140 0郾 142 1 0郾 349 2

利率问题回答正确 0郾 696 4 0郾 379 4 家庭普惠金融水平 28 140 0郾 349 2 0郾 418 7

信贷可得性 28 140 0郾 860 9 0郾 469 5

利率问题回答不知道/ 算不出来 0郾 684 2 0郾 762 9

支付便利性 28 140 0郾 217 2 0郾 391 8

通货膨胀问题回答正确 0郾 683 1 0郾 311 9

保险覆盖面 28 140 0郾 091 1 0郾 419 5

通货膨胀问题回答不知道/

0郾 690 9 0郾 750 2 性别 28 140 0郾 532 7 0郾 498 9

算不出来

年龄 28 140 54郾 279 7 14郾 890 7

投资风险问题回答正确 0郾 649 8 0郾 610 1

年龄平方 28 140 29郾 462 9 16郾 187 0

投资风险问题回答不知道/

0郾 663 2 0郾 665 7 受教育程度 28 140 3郾 445 3 1郾 734 0

算不出来

政治面貌 28 140 0郾 150 7 0郾 357 8

全样本 0郾 675 9

婚姻状况 28 140 0郾 839 3 0郾 367 2

在春节、中秋节等节假日和红白事方面的现金或 身体状况 28 140 0郾 827 5 0郾 377 8

非现金收入与支出总和冶度量家庭社会资本。 父亲受教育水平 28 140 2郾 124 7 1郾 366 2

摇 摇 (二)模型设定 父亲政治面貌 28 140 0郾 182 5 0郾 386 3

为了检验家庭普惠金融水平对家庭创业决策 父亲是否为单位负责人 28 140 0郾 253 3 0郾 434 9

的影响,借鉴张号栋、尹志超 [24] 的研究方法,设定 母亲受教育水平 28 140 1郾 661 4 1郾 085 2

如下 Probit 模型: 母亲政治面貌 28 140 0郾 037 3 0郾 189 6

Prob(Entrepre ) = 琢 + 琢 z + 琢 X + 滋 i (1) 母亲是否为单位负责人 28 140 0郾 084 9 0郾 278 7

i

i

i

1 i

0

其中,Entrepre 表示家庭是否从事自营工商 人口规模 28 140 3郾 479 4 1郾 627 7

i

业;若家庭从事自营工商业,则该值为 1,否则为 家庭负担人口比例 28 140 1郾 063 1 0郾 486 2

0。 z 表示解释变量家庭普惠金融水平;X 为控 家庭自有财富水平 28 140 4郾 829 4 1郾 073 4

i

i

制变量,包括家庭特征、户主特征、地区特征等; 家庭金融知识水平 28 140 1郾 04 伊10 -8 1郾 074 9

滋 表示独立同分布的随机误差项,服从标准正

i 家庭社会资本 28 140 0郾 738 0 0郾 806 2

态分布,包含其他不可观测因素的信息。

Ln(所在省市人均 GDP) 28 140 10郾 749 2 0郾 399 9

四、实证检验及其结果分析

农村家庭 28 140 0郾 317 4 0郾 465 5

(一)描述性统计分析

对核心变量的描述性统计分析( 见表 2) 表 摇 摇 (二) 家庭普惠金融水平对家庭创业决策的

明,在28 140 个样本家庭中,家庭创业的均值为 影响

0郾 142 1,表明创业家庭占比为 14郾 21% ;家庭普惠 在回归前对变量做相关性分析可知,各变量

金融水平的均值为 0郾 349 2,信贷可得性的均值为 之间的 Pearson 相关系数均低于 0郾 7,这表明多重

0郾 860 9,支付便利性的均值为 0郾 217 2,保险覆盖 共线性问题并不严重。 在表 3 中进行了三次回

面的均值为 0郾 091 1,表明综合来看有 34郾 92% 的 归,分别是全样本的估计和将样本区分为城镇和

家庭获得了信贷、网络支付和商业保险等金融服 农村进行估计。

务的支持。 其中,获得正规信贷服务的家庭占比 摇 摇 1郾 核心变量的回归结果分析

高达 86郾 09% ,获得网络支付服务的家庭占比为 由表 3 可知,在全国、城镇以及农村三个样本

21郾 72% ,获 得 商 业 保 险 服 务 的 家 庭 占 比 为 中,家庭普惠金融水平的系数均为显著的正值,表

9郾 11% 。 年龄平方的均值等于年龄的平方除以 明家庭普惠金融水平越高的家庭,其创业的可能

100。 性越大,并且农村地区受家庭普惠金融水平的影

· 9 7 ·