Page 101 - 201901

P. 101

北京工商大学学报(社会科学版)摇 摇 摇 摇 2019 年摇 第 1 期

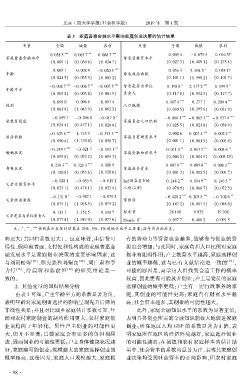

摇 摇 表 3摇 家庭普惠金融水平影响家庭创业决策的估计结果

变量 全国 城镇 农村 变量 全国 城镇 农村

0郾 058 5 *** 0郾 063 7 ** 0郾 088 7 *** 0郾 009 4 - 0郾 079 3 0郾 016 57

家庭普惠金融水平 母亲受教育水平

(0郾 009 1) (0郾 030 8) (0郾 024 7) (0郾 027 3) (0郾 409 1) (0郾 275 4)

0郾 005 1 0郾 008 4 - 0郾 020 3 *** 0郾 056 3 3郾 694 5 * 0郾 058 17

年龄 母亲政治面貌

(0郾 021 5) (0郾 035 3) (0郾 003 2) (0郾 101 1) (1郾 998 2) (0郾 101 7)

*** ** *** * *** *

- 0郾 008 7 - 0郾 006 7 - 0郾 007 5 母亲是否为单位 0郾 198 8 2郾 317 2 0郾 199 5

年龄平方

(0郾 003 2) (0郾 003 4) (0郾 001 9) 负责人 (0郾 117 8) (0郾 852 3) (0郾 117 7)

*** ***

0郾 098 0 0郾 096 6 0郾 097 4 0郾 187 4 0郾 277 7 0郾 209 4

性别 人口规模

(0郾 061 8) (1郾 043 9) (0郾 062 2) (0郾 030 5) (0郾 295 6) (0郾 031 9)

- 0郾 039 7 - 0郾 206 0 - 0郾 047 0 * - 0郾 088 1 *** - 0郾 065 3 ** - 0郾 137 4 ***

受教育程度 家庭负担人口比例

(0郾 024 4) (0郾 417 1) (0郾 024 6) (0郾 025 5) (0郾 021 8) (0郾 038 9)

*** *** *** **

- 0郾 303 8 1郾 713 9 - 0郾 323 3 0郾 002 6 0郾 007 4 0郾 002 2

政治面貌 家庭自有财富水平

(0郾 090 4) (1郾 170 4) (0郾 090 7) (0郾 001 1) (0郾 001 9) (0郾 001 0)

*** ** ** ** **

- 0郾 249 7 - 0郾 021 7 - 0郾 197 1 0郾 011 2 0郾 013 7 0郾 008 6

婚姻状况 家庭金融知识水平

(0郾 095 8) (0郾 032 2) (0郾 093 3) (0郾 004 2) (0郾 004 9) (0郾 003 29)

** *** *** ** ***

0郾 238 3 0郾 321 3 0郾 186 9 0郾 007 8 0郾 005 6 0郾 008 3

身体状况 家庭社会资本

(0郾 120 8) (0郾 053 6) (0郾 120 6) (0郾 001 3) (0郾 002 5) (0郾 001 7)

- 0郾 028 1 - 0郾 053 5 - 0郾 015 2 Ln(所在省市的 0郾 148 2 ** 0郾 154 9 ** 0郾 146 3 **

父亲受教育水平

(0郾 023 1) (0郾 478 1) (0郾 023 4) 人均 GDP) (0郾 070 9) (0郾 068 7) (0郾 072 5)

* *** *** **

- 0郾 131 0 - 0郾 987 1 - 0郾 079 2 - 0郾 428 2 0郾 203 5 - 0郾 302 6

父亲政治面貌 常数项

(0郾 075 3) (1郾 016 5) (0郾 075 2) (0郾 147 2) (0郾 047 5) (0郾 088 0)

0郾 113 1 3郾 152 5 0郾 124 7 样本量 28 140 8 932 19 208

父亲是否为单位负责人

(0郾 077 4) (1郾 947 0) (0郾 077 6) Pseudo R 2 0郾 097 7 0郾 408 2 0郾 091 5

摇 摇 注: * 、 、 *** 分别表示在估计结果在 10% 、5% 、1% 的统计水平上显著;括号内为标准差。

**

响更大(其回归系数更大)。 这意味着,由信贷可 有的劳动力等资源也会越多,能够参与创业的资

得性、保险覆盖面、支付便利性构成的家庭普惠金 源也会增加;与此同时,家庭负担人口比例对家庭

融发展水平是家庭创业决策的重要影响因素,这 创业有阻碍作用;户主教育水平越高,家庭选择创

与刘雨松等 [25] 、彭克强和刘锡良 [26] 、周广肃和李 业的概率越低,这与已有文献结论是一致的 [27] ,

力行 [10] 、 冷晨昕和陈前恒 [12] 的研究结论是 一 可能的原因是,高学历人群找到合适工作的概率

致的。 较高,因此更有可能放弃创业;户主是党员的家庭

摇 摇 2郾 其他变量的回归结果分析 选择创业的概率更低;户主有一定行政职务的家

由表 3 可知,户主年龄平方的系数显著为负, 庭,其创业的可能性更高;家庭自有财富水平越

表明年龄对家庭创业选择的影响呈现先升后降的 高,社会资本越多,其创业的可能性越大。

非线性关系;并且对比城乡家庭估计系数可知,年 此外,家庭金融知识水平的系数为显著正值,

龄对农村家庭创业的制约作用更大,农村家庭创 表明具备创业所需的金融知识能极大地促进家庭

业更趋向于年轻化。 男性户主创业的可能性更 创业;所在地区人均 GDP 的系数显著为正值,表

大,但并不显著;已婚家庭会有更多的负担和顾 明家庭所在地区的经济环境越好,家庭选择创业

虑,因而创业的可能性更低;户主身体健康状况越 的可能性越高;在城镇和农村家庭样本的估计结

好,家庭越可能创业;规模越大的家庭选择创业的 果中,社会资本的系数均显著为正,表明其家庭创

概率越高,这是因为,家庭人口规模越大,家庭拥 业决策均受到社会资本的正向影响,但农村家庭

· 9 8 ·