Page 87 - 北京工商大学学报社会科学版2018年第6期

P. 87

北京工商大学学报(社会科学版)摇 摇 摇 摇 2018 年摇 第 6 期

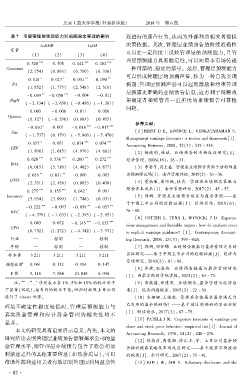

表 7摇 考察管理层预测能力对后期盈余管理的影响 理进行的迎合行为,从而为外部利益相关者提供

LaREM LaDA 决策依据。 其次,管理层业绩预告的持续准确性

变量 可以在一定程度上反映管理层的预测能力,且管

(1) (2) (3) (4)

理层预测能力具有稳定性,可以向资本市场传递

*** *** ***

0郾 328 0郾 108 0郾 442 0郾 402

Constants 一种可信的、稳定的信号。 最后,管理层预测能力

(2郾 754) (0郾 893) (6郾 700) (6郾 336)

可以形成管理层的预测声誉,作为一种自我实现

* * ** **

0郾 018 0郾 017 0郾 031 0郾 030

FA 机制,管理层预测声誉可以起到激励和约束管理

(1郾 852) (1郾 775) (2郾 546) (2郾 518)

层披露更准确的业绩预告信息,这有利于缓解政

** ***

- 0郾 039 - 0郾 050 - 0郾 004 - 0郾 011

BigN 策制定者和监管者一直担忧的业绩预告可靠性

( - 2郾 134) ( - 2郾 658) ( - 0郾 456) ( - 1郾 361)

问题。

0郾 003 - 0郾 006 0郾 011 0郾 006

Opinion

(0郾 127) ( - 0郾 296) (0郾 883) (0郾 455)

参考文献:

* *** ***

- 0郾 010 0郾 001 - 0郾 018 - 0郾 017

Size [1] HIRST D E, KOONCE L, VENKATARAMAN S.

( - 1郾 737) (0郾 179) ( - 5郾 866) ( - 5郾 470)

Management earnings forecasts: a review and framework[J].

* *** ***

0郾 057 0郾 031 0郾 074 0郾 074 Accounting Horizons, 2008, 22(3): 315 - 338.

LEV

(1郾 896) (1郾 015) (4郾 976) (4郾 681)

[2] 杨德明,林斌. 业绩预告的市场反应研究[J].

*** *** *** ***

0郾 620 0郾 538 0郾 260 0郾 272 经济管理, 2006(16): 26 - 31.

ROA

(6郾 015) (5郾 716) (4郾 482) (4郾 677) [3] 李馨子,肖土盛. 管理层业绩预告有助于分析师盈

** ** 余预测修正吗[J]. 南开管理评论, 2015(2): 30 -38.

0郾 035 0郾 031 0郾 000 0郾 003

LOSS [4] 董南雁,梁巧妮,林青. 管理层业绩预告策略与

(2郾 321) (2郾 128) (0郾 002) (0郾 438)

*** *** * 隐含资本成本[J]. 南开管理评论, 2017(2): 45 - 57.

0郾 275 0郾 155 0郾 042 0郾 001

Inventory [5] 郭娜. 管理层业绩预告误差与盈余管理———基

(5郾 934) (3郾 099) (1郾 748) (0郾 031)

于中国上市公司的经验证据[J]. 经济经纬, 2010(6):

*** ** **

- 0郾 222 - 0郾 093 - 0郾 059 - 0郾 057

REC 76 - 80.

( - 4郾 379) ( - 1郾 633) ( - 2郾 393) ( - 2郾 051)

[6] COTTER J, TUNA I, WYSOCKI P D. Expecta鄄

0郾 043 0郾 072 - 0郾 145 *** - 0郾 133 ***

CFO tions management and beatable targets: how do analysts react

(0郾 752) (1郾 272) ( - 4郾 342) ( - 3郾 971)

to explicit earnings guidance? [J]. Contemporary Account鄄

行业 — 控制 — 控制 ing Research, 2006, 23(3): 593 - 624.

年份 — 控制 — 控制 [7] 郭娜,祁怀锦. 业绩预告披露与盈余管理关系的

样本量 3 211 3 211 3 211 3 211 实证研究———基于中国上市公司的经验证据[J]. 经济与

管理研究, 2010(2): 81 - 88.

2

调整后 R 0郾 061 0郾 112 0郾 104 0郾 147

[8] 乔君,宋海燕. 业绩预告披露与盈余管理研究

F 值 9郾 116 7郾 564 10郾 016 6郾 094

[J]. 内蒙古财经学院学报, 2012(2): 63 - 71.

摇 摇 注: *** 、 ** 、 分别表示在 1% 、5% 和 10% 的统计水平 [9] 黄晓蓓,郑建明. 业绩预告、盈余管理与经济后

*

下显著(双尾);括号内的数为 T 值;回归时按照上市公司 果[J]. 经济问题探索, 2015(2): 22 - 30.

进行了 cluster 处理。 [10] 吉姗姗,王福胜. 管理层会使报告盈余满足自

环境不确定性程度较低时,管理层预测能力与 己发布的盈余预测吗? ———基于闭区间预测的实证分析

真实盈余管理和应计盈余管理的相关性均不 [J]. 财经论丛, 2017(2): 67 - 75.

[11] PATELL J M. Corporate forecasts of earnings per

显著。

share and stock price behavior: empirical test[J]. Journal of

摇 摇 本文的研究具有重要启示意义:首先,本文的

Accounting Research, 1976, 14(2): 246 - 276.

研究结论表明管理层业绩预告能够揭示公司的盈 [12] 徐高彦,曹俊颖,徐汇丰,等. 上市公司盈余预

余管理水平,即管理层业绩预告包含了除公司盈 告择时披露策略及市场反应研究———基于股票市场波动

利信息之外的其他重要信息(如盈余质量),可以 的视角[J]. 会计研究, 2017(2): 35 - 41.

帮助外部利益相关者有效识别管理层利用盈余管 [13] KIM J W, SHI Y. Voluntary disclosure and the

· 8 2 ·