Page 105 - 北京工商大学学报社会科学版2018年第6期

P. 105

北京工商大学学报(社会科学版)摇 摇 摇 摇 2018 年摇 第 6 期

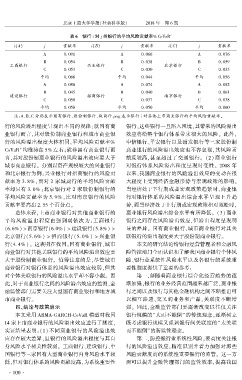

表 6摇 银行 i 对 j 类银行的平均风险贡献率% CoVaR忆

i(A) j 贡献率 i(B) j 贡献率 i(C) j 贡献率

A 0郾 091 A 0郾 066 A 0郾 076

B 0郾 054 B 0郾 038 B 0郾 059

工商银行 兴业银行 北京银行

C 0郾 053 C 0郾 030 C 0郾 033

平均 0郾 066 平均 0郾 044 平均 0郾 056

A 0郾 080 A 0郾 074 A 0郾 082

B 0郾 045 B 0郾 040 B 0郾 061

建设银行 招商银行 南京银行

C 0郾 050 C 0郾 037 C 0郾 038

平均 0郾 058 平均 0郾 050 平均 0郾 060

摇 摇 注:A、B、C 分别表示国有银行、股份制银行、城商行;avg 表示银行 i 对其他上市商业银行的平均风险贡献率。

行的风险溢出程度呈现出不同的规律:就国有商 银行,这些银行一旦陷入困境,其带来的风险溢出

业银行而言,其对股份制商业银行和城市商业银 效应将给整个银行体系带来很大的风险。 此外,

行的风险溢出程度大体相同,平均风险贡献率% 中信银行、平安银行以及浦发银行等三家股份制

CoVaR爷均维持在 5% 左右;就非国有商业银行而 商业银行的风险溢出效应也不容忽视,其风险贡

言,其对股份制商业银行的风险溢出效应要大于 献度较高,甚至超过了交通银行。 (2) 商业银行

城市商业银行。 分别以资产规模较大的兴业银行 对银行体系风险溢出程度呈现时变性。 2008 年

和北京银行为例:兴业银行对招商银行的风险贡 以来,我国商业银行的风险溢出效应的变动在很

献率为 3郾 8% ,而对 2 家城商行的平均风险贡献 大程度上受到经济金融形势与宏观政策的影响。

率却只有 3郾 0% ;北京银行对 2 家股份制银行的 当经济处于下行期或者宏观政策趋紧时,商业银

平均风险贡献率为 5郾 9% ,比对南京银行的风险 行对银行体系的风险溢出综合水平呈现上升趋

贡献率要高出 2郾 55 个百分点。 势,而当经济处于上行期或宏观政策相对宽松时,

总体来看,上市商业银行对其他商业银行的 商业银行风险溢出综合水平有所降低。 (3)商业

平均风险溢出程度由强到弱依次为:工商银行 银行之间存在风险溢出效应,但溢出程度呈现明

(6郾 6%) > 南京银行(6郾 0%) > 建设银行(5郾 8%) > 显的差异。 国有商业银行、城市商业银行对其关

北京银行(5郾 6% ) > 招商银行(5郾 0% ) > 兴业银 联银行的溢出程度要大于股份制商业银行。

行(4郾 4% )。 这表明在我国,国有商业银行、城市 本文的研究结论给银行经营管理者和金融风

商业银行对其他关联银行的平均风险溢出效应要 险管控部门全面认识和了解我国商业银行个体风

大于股份制商业银行。 值得注意的是,尽管城市 险、银行业系统性风险水平以及各银行的系统重

商业银行对银行体系的风险溢出效应较弱,但其 要性程度提供了重要的参考:

对个体关联银行的风险溢出水平却不容小觑。 因 第一,伴随着商业银行综合化经营趋势的逐

此,对于商业银行之间的风险溢出效应的监测,金 渐加强,银行的业务经营范围越来越广泛,商业银

融监管部门需要关注大型国有商业银行和地方城 行之间以及银行与其他金融机构之间不断推出可

市商业银行。 以相互渗透、交叉的业务和产品,关联度不断增

四、结论与政策启示 强。 因此,金融监管部门要逐渐改变以往仅关注

本文采用 ARMA鄄GARCH鄄CoVaR 模型对我国 银行规模的“大而不能倒冶的传统理念,逐渐树立

14 家上市商业银行的风险溢出效应进行了测度, 既考虑银行规模又强调银行间关联度的“太关联

实证结果表明:(1) 不同商业银行的风险溢出效 而不能倒冶的新监管理念。

应存在较大差异,且银行的风险溢出程度与其自 第二,防控银行业系统性风险,要高度关注银

身风险水平相关性较弱。 工商银行、建设银行、中 行的风险溢出效应,精准识别并着力加强对那些

国银行等三家国有大型商业银行自身风险水平较 风险贡献度高的系统性重要银行的监管。 这一方

低,但对银行体系的风险贡献度高,为系统重要性 面可以提升金融管理部门的监管效率,提高我国

· 1 0 0 ·