Page 104 - 北京工商大学学报社会科学版2018年第6期

P. 104

第 33 卷摇 第 6 期 丁摇 慧, 吴康成: 中国银行业系统性风险溢出效应测度

摇 摇 3郾 上市商业银行间风险溢出效应分析

各商业银行对整个银行体系的风险溢出大

小,反映的是它们对整个银行体系风险溢出的相

对贡献度,可用来甄别系统重要性银行。 事实上,

上市商业银行的风险溢出不仅仅是对整个银行体

系的溢出,还包括对其他关联银行的溢出,从横截

面维度实施宏观审慎政策还需关注商业银行之间

的风险溢出效应。 本文选择大型国有商业银行、

全国性股份制商业银行以及地方城市商业银行中

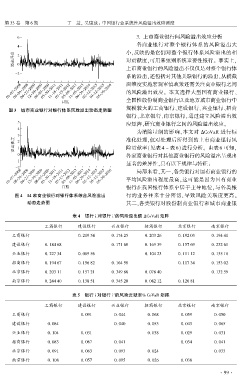

图 3摇 城市商业银行对银行体系风险溢出动态走势图 规模较大的工商银行、建设银行、兴业银行、招商

银行、北京银行、南京银行,通过建立风险溢出效

摇

应矩阵,研究商业银行之间的风险溢出效应。

为消除量纲的影响,本文对 驻CoVaR 进行标

准化处理,仅对处理后所得到的上市商业银行风

险贡献率(见表 4 ~ 表 6)进行分析。 由表 6 可知,

各家商业银行对其他商业银行的风险溢出呈现出

显著的差异性,具有以下规律与特征:

局部来看,其一,各类银行对国有商业银行的

平均风险溢出程度最高,这可能是因为国有商业

银行在我国银行体系中居于主导地位,与各类银

图 4摇 14 家商业银行对银行体系综合风险溢出 行的业务往来十分密切,导致风险关联度更高。

动态走势图 其二,各类银行对股份制商业银行和城市商业银

摇

摇 摇

表 4摇 银行 i 对银行 i忆的风险溢出值 驻CoVaR 矩阵

工商银行 建设银行 兴业银行 招商银行 北京银行 南京银行

工商银行 0郾 219 54 0郾 174 25 0郾 203 26 0郾 192 03 0郾 194 41

建设银行 0郾 184 68 0郾 171 68 0郾 169 39 0郾 157 69 0郾 232 61

兴业银行 0郾 227 34 0郾 089 56 0郾 104 23 0郾 111 12 0郾 135 18

招商银行 0郾 194 67 0郾 156 82 0郾 164 58 0郾 117 34 0郾 153 02

北京银行 0郾 203 11 0郾 157 21 0郾 349 66 0郾 076 40 0郾 132 59

南京银行 0郾 244 40 0郾 138 51 0郾 345 20 0郾 082 12 0郾 126 81

表 5摇 银行 i 对银行 i忆的风险贡献率% CoVaR 矩阵

工商银行 建设银行 兴业银行 招商银行 北京银行 南京银行

工商银行 0郾 091 0郾 044 0郾 068 0郾 059 0郾 050

建设银行 0郾 084 0郾 040 0郾 053 0郾 043 0郾 065

兴业银行 0郾 104 0郾 031 0郾 038 0郾 029 0郾 031

招商银行 0郾 083 0郾 067 0郾 041 0郾 034 0郾 041

北京银行 0郾 091 0郾 063 0郾 093 0郾 024 0郾 033

南京银行 0郾 108 0郾 057 0郾 095 0郾 026 0郾 038

· 9 9 ·