Page 101 - 北京工商大学学报社会科学版2018年第6期

P. 101

北京工商大学学报(社会科学版)摇 摇 摇 摇 2018 年摇 第 6 期

摇 摇 表 1摇 描述性统计量

JB ADF ARCH鄄LM 自相关 LM

银行名称 均值 偏度 峰度

统计量 统计量 检验 检验

4 004郾 776 - 35郾 370 11郾 026

建设银行 - 0郾 027 - 0郾 212 9郾 611

(0郾 000) (0郾 000) (0郾 000)

2 754郾 686 - 45郾 309 11郾 837

交通银行 - 0郾 045 - 0郾 142 8郾 487

(0郾 000) (0郾 000) 321郾 966 (0郾 000)

国有商业银行

6 347郾 864 - 35郾 074 (0郾 000) 13郾 646

工商银行 - 0郾 027 - 0郾 329 11郾 314

(0郾 000) (0郾 000) (0郾 000)

5 894郾 208 - 47郾 283 5郾 294

中国银行 - 0郾 029 0郾 077 11郾 035

(0郾 000) (0郾 000) (0郾 005)

30 419郾 050 - 48郾 460 1郾 105

华夏银行 - 0郾 026 - 1郾 451 21郾 025

(0郾 000) (0郾 000) (0郾 331)

11 073郾 47 - 46郾 692 4郾 493

民生银行 - 0郾 022 - 0郾 840 13郾 887

(0郾 000) (0郾 000) (0郾 011)

326 544郾 000 - 47郾 014 0郾 379

平安银行 - 0郾 066 - 3郾 566 69郾 694

(0郾 000) (0郾 000) (0郾 684)

63 926郾 480 - 47郾 058 20郾 626 1 1郾 296

股份制商业银行 浦发银行 - 0郾 053 - 2郾 177 29郾 107

(0郾 000) (0郾 000) (0郾 000) (0郾 273)

962 848郾 100 - 45郾 732 3郾 660

兴业银行 - 0郾 053 - 5郾 428 105郾 140

(0郾 000) (0郾 000) (0郾 025)

3 907郾 280 - 47郾 266 5郾 683

招商银行 - 0郾 037 - 0郾 332 9郾 509

(0郾 000) (0郾 000) (0郾 003)

1 101郾 756 - 46郾 870 1郾 139

中信银行 - 0郾 021 0郾 118 6郾 466

(0郾 000) (0郾 000) (0郾 320)

9 674郾 051 - 48郾 638 1郾 312

北京银行 - 0郾 033 - 0郾 918 13郾 131

(0郾 000) (0郾 000) (0郾 269)

1 091郾 732 - 47郾 045 14郾 492 2郾 655

城市商业银行 南京银行 - 0郾 025 - 5郾 059 111郾 911

(0郾 000) (0郾 000) (0郾 000) (0郾 070)

6 109郾 628 - 48郾 478 0郾 637

宁波银行 - 0郾 012 - 0郾 594 11郾 095

(0郾 000) (0郾 000) (0郾 529)

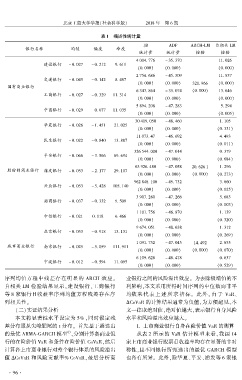

序列均值方程中残差存在明显的 ARCH 效应。 业银行之间的风险溢出效应。 为去除极端值的不

自相关 LM 检验结果显示,建设银行、工商银行 利影响,本文采用所得时间序列的中位数而非平

等 8 家银行日收益率序列均值方程残差存在序 均数来 代 表 上 述 所 求 指 标。 此 外, 由 于 VaR、

列相关性。 驻CoVaR 的计算结果通常为负值,为方便起见,本

(二)实证结果分析 文一律取绝对值,绝对值越大,表示银行自身风险

本文将显著性水平设定为 5% ,同时假定残 水平和风险溢出效应越大。

差分布服从尖峰肥尾的 t 分布。 首先基于遴选出 1郾 上市商业银行自身在险价值 VaR 的测算

的最优 ARMA鄄GARCH 模型 ,分别计算各商业银 从表 2 所示的 VaR 估计模型来看,我国 14

淤

行的在险价值 VaR 和条件在险价值 CoVaR,然后 家上市商业银行股票日收益率均存在显著的非对

计算各上市商业银行对整个银行体系的风险溢出 称性,且不同银行所甄选出的最优 GARCH 模型

值 驻CoVaR 和风险贡献率% CoVaR,最后分析商 也各有所异。 此外,除华夏、平安、浦发等 6 家银

· 9 6 ·