Page 102 - 北京工商大学学报社会科学版2018年第6期

P. 102

第 33 卷摇 第 6 期 丁摇 慧, 吴康成: 中国银行业系统性风险溢出效应测度

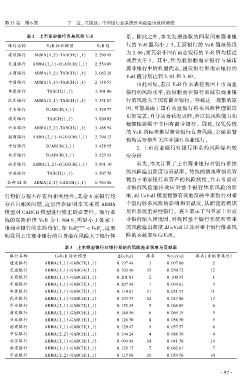

表 2摇 上市商业银行自身风险 VaR 系。 除此之外,本文发现选取的四家国有商业银

银行名称 VaR 估计模型 VaR 值 行的 VaR 值均小于 3,工商银行的 VaR 值最低仅

为 2郾 06;而其余非国有商业银行的 VaR 值均接近

建设银行 ARMA(1,2)鄄TARCH(1,1) 2郾 290 49

或者大于 3。 其中,作为股份制商业银行与城市

交通银行 ARMA(2,1)鄄EGARCH(1,1) 2郾 554 09

商业银行中的典型代表,浦发银行和南京银行的

工商银行 ARMA(1,2)鄄TARCH(1,1) 2郾 062 28

VaR 值分别达到 3郾 82 和 3郾 69。

中国银行 ARMA(1,1)鄄TARCH(1,1) 2郾 148 53 由此可见,若以 VaR 值来表征我国上市商业

华夏银行 TARCH(1,1) 3郾 301 06 银行的风险水平,股份制商业银行和城市商业银

民生银行 ARMA(1,1)鄄TARCH(1,1) 3郾 331 87 行的风险大于国有商业银行。 导致这一现象的原

平安银行 EGARCH(1,1) 3郾 528 77 因,可能是由于国有商业银行内在风险管理制度

更加完善,自身运营状况更佳,所以抗风险能力和

浦发银行 TARCH(1,1) 3郾 820 02

稳健性要强于非国有商业银行。 因此,仅凭传统

兴业银行 ARMA(2,2)鄄TARCH(1,1) 3郾 488 54

的 VaR 指标来衡量商业银行自身风险,金融监管

招商银行 ARMA(2,1)鄄EGARCH(1,1) 2郾 794 13

机构需要格外关注非国有商业银行。

中信银行 EGARCH(1,1) 3郾 428 95 2郾 上市商业银行对银行体系的风险溢出效

北京银行 EGARCH(1,1) 3郾 525 93 应分析

南京银行 ARMA(2,2)鄄EGARCH(1,1) 3郾 691 10 首先,本文计算了上市商业银行对银行系统

的风险溢出强度与贡献率。 传统的微观审慎监管

宁波银行 TARCH(1,1) 3郾 507 78

侧重于单家银行和资产的风险测度,并未考虑商

全部 14 家 ARMA(2,1)鄄GARCH(1,1) 1郾 984 86

业银行风险溢出效应对整个银行体系风险的影

行均值方程不存在自相关性外,其余 8 家银行均 响,而 CoVaR 模型能够有效地反映单家银行对整

个银行体系风险的影响和贡献度,从而能准确识

存在自相关问题,这也再次证明本文采用 ARMA

模型对 GARCH 模型进行修正的必要性。 银行系 别出系统重要性银行。 表 3 展示了当单家上市商

统的在险价值 VaR 为 1郾 984 9,明显小于各家上 业银行陷入困境时,对我国整个银行系统所带来

i

市商业银行的在险价值,即 VaR system < VaR ,这表 的风险溢出强度 驻CoVaR 以及对整个银行体系风

q q

明我国上市商业银行的自身潜在风险大于银行体 险的贡献率% CoVaR。

表 3摇 上市商业银行对银行系统的风险溢出强度与贡献率

银行名称 CoVaR 估计模型 驻CoVaR 排名 % CoVaR 排名(系统重要性)

建设银行 ARMA(1,1)鄄GARCH(1,1) 0郾 197 44 3 0郾 097 00 2

交通银行 ARMA(1,1)鄄GARCH(1,1) 0郾 103 46 13 0郾 050 72 12

工商银行 ARMA(1,1)鄄GARCH(1,1) 0郾 201 63 2 0郾 100 35 1

中国银行 ARMA(1,1)鄄GARCH(1,1) 0郾 207 48 1 0郾 094 61 3

华夏银行 ARMA(1,1)鄄GARCH(1,1) 0郾 110 01 11 0郾 051 57 11

民生银行 ARMA(1,1)鄄GARCH(1,1) 0郾 103 73 12 0郾 047 86 13

平安银行 ARMA(2,1)鄄GARCH(1,1) 0郾 152 45 5 0郾 068 89 6

浦发银行 ARMA(2,1)鄄GARCH(1,1) 0郾 140 50 6 0郾 069 15 5

兴业银行 ARMA(1,1)鄄GARCH(1,1) 0郾 128 30 8 0郾 056 30 9

招商银行 ARMA(1,1)鄄GARCH(1,1) 0郾 120 47 9 0郾 057 57 8

中信银行 ARMA(2,2)鄄GARCH(1,1) 0郾 194 24 4 0郾 088 56 4

北京银行 ARMA(1,1)鄄GARCH(1,1) 0郾 094 48 14 0郾 041 76 14

南京银行 ARMA(1,1)鄄GARCH(1,1) 0郾 129 17 7 0郾 062 01 7

宁波银行 ARMA(2,2)鄄GARCH(1,1) 0郾 115 06 10 0郾 054 56 10

· 9 7 ·