Page 81 - 201805

P. 81

北京工商大学学报(社会科学版)摇 摇 摇 摇 2018 年摇 第 5 期

之比来反映。 对于机构持股比例(ISR) 的衡量, 响,并据此提出优化股权结构,从而提高企业绩效

借鉴周运兰等 [22] 、姚铮和王嵩 [23] 、刘颖斐和倪源 的政策建议。 为了验证股权结构对出口企业绩效

媛 [24] 的做法,采用机构持股数与流通股股数之比 的影响,本文建立模型如下:

来反映。 对于高管持股比例(STM)的度量,借鉴 ROE = 琢 + 琢 SHS + 移 Control + 着

0 1 (1)

杨蕙馨、王胡峰 [12] 的做法,以高管人员持股总数

模型当中,净资产收益率(ROE) 代表出口企

占公司股本总数的比例来反映。

业绩效;SHS 代表公司股权结构,具体包括控股股

(3)本文以公司规模(SIZE)、年度(YEAR)及

东类型(NAT)、股权集中度( CON)、股权制衡度

行业(IND)来作为控制变量。

(ERR)、 机构持股比例 ( ISR) 和高管持股比例

2郾 模型设定

(STM)5 个解释变量;CONTROL 代表控制变量,

[3] 的研究方法,构建线性回归

借鉴 Yurtoglu

具体包括公司规模(SIZE)、年度(YEAR) 和行业

模型来检验股权结构对中国出口企业绩效的影

(IND)。 主要变量的解释详见表 1。

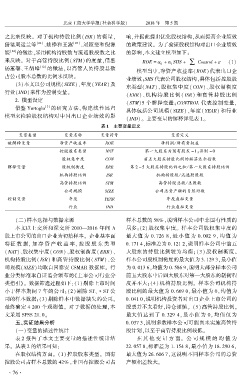

摇 摇 表 1摇 主要变量定义

变量类型 变量名称 变量符号 变量定义

被解释变量 净资产收益率 ROE 净利润/ 所有者权益

控股股东类型 NAT 第一大股东为国有股东 = 1;否则 = 0

股权集中度 CON 前五大股东持股比例的赫芬达尔指数

解释变量 股权制衡度 ERR 第 2 ~ 5 大股东持股比例之和/ 第一大股东持股比例

机构持股比例 ISR 机构持股数/ 流通股股数

高管持股比例 STM 高管持股总数/ 总股数

公司规模 SIZE 公司总资产额的自然对数

控制变量 年度 YEAR 年度虚拟变量

行业 IND 行业虚拟变量

摇 摇 (二)样本选择与数据来源 样本总数的 58% ,说明样本公司中非国有性质的

本文以上交所和深交所 2010—2016 年间 A 居多;(2) 股权集中度。 样本公司股权集中度的

股上市公司的出口企业为初始样本。 企业基本面 最大 值 为 0郾 726 8, 最 小 值 为 0郾 002 9, 均 值 为

特征 数 据, 如 净 资 产 收 益 率、 控 股 股 东 类 型 0郾 171 4,标准差为 0郾 121 2,说明样本公司中前五

(NAT)、股权集中度(CON)、股权制衡度(ERR)、 大股东的持股比例较为均衡;(3) 股权制衡度。

机构持股比例( ISR) 和高管持股比例( STM)、公 样本公司股权制衡度的最大值为 3郾 129 3,最小值

司规模(SIZE)均取自国泰安 CSMAR 数据库。 行 为 0郾 013 6,均值为 0郾 586 9,说明大部分样本公司

业分类标准取自证监会颁布的《上市公司行业分 前五大股东中后四大股东对第一大股东的制衡程

类指引》。 数据筛选过程如下:(1)剔除上市时间 度并不大;(4) 机构持股比例。 样本公司机构持

小于样本期间 7 年的公司;(2) 剔除 ST、*ST 公 股比例的最大值为 0郾 669 0,最小值为 0,均值为

司的样本数据;(3)剔除样本中数据缺失的公司。 0郾 041 0,说明机构投资者对出口企业上市公司的

最终确定 4 200 个观测值。 对于数据的处理,本 股票并不太看好,持仓谨慎。 (5)高管持股比例。

文采用 SPSS 21郾 0。 最大值达到了 0郾 329 4, 最小值为 0, 均值仅为

五、实证结果分析 0郾 037 3,说明多数样本公司可能尚未实施高管持

(一)变量的描述性统计 股计划,以至于高管持股比例较低。

表 2 报告了本文主要变量的描述性统计结 在 其 他 变 量 方 面。 公 司 规 模 的 均 值 为

果。 从表 2 的结果可知: 22郾 057 8,标准差为 1郾 154 8,最小值为 18郾 290 6,

在股权结构方面。 (1)控股股东类型。 国有 最大值为 26郾 606 7,这说明不同样本公司的总资

控股公司占样本总数的 42% ,非国有控股公司占 产额相差较大。

· 7 6 ·