Page 82 - 201805

P. 82

第 33 卷摇 第 5 期 迟摇 铮: 中国出口企业股权结构与企业绩效关系研究

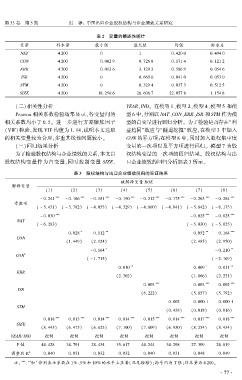

表 2摇 变量的描述性统计

变量 样本量 最小值 最大值 均值 标准差

NAT 4 200 0 1 0郾 420 0 0郾 494 0

CON 4 200 0郾 002 9 0郾 726 8 0郾 171 4 0郾 121 2

ERR 4 200 0郾 013 6 3郾 129 3 0郾 586 9 0郾 054 6

ISR 4 200 0 0郾 669 0 0郾 041 0 0郾 053 0

STM 4 200 0 0郾 329 4 0郾 037 3 0郾 512 5

SIZE 4 200 18郾 290 6 26郾 606 7 22郾 057 8 1郾 154 8

摇 摇 (二)相关性分析 YEAR、IND。 在模型 1、模型 2、模型 4、模型 5 和模

Pearson 相关系数检验结果显示,各变量间的 型 6 中,分别以 NAT、CON、ERR、ISR 和 STM 作为模

相关系数均小于 0郾 5。 进一步进行方差膨胀因子 型的自变量进行回归分析。 为了检验是否存在“利

(VIF)检验,发现 VIF 均值为 1郾 14,说明本文选取 益趋同冶效应与“隧道挖掘冶效应,在模型 3 中加入

的相关变量较为合理,多重共线性问题较小。 CON 的平方项;在模型 8 中,同时加入股权集中度

(三)回归结果分析 变量的一次项以及平方项进行回归。 模型 7 为股

为了检验股权结构与企业绩效的关系,本文以 权结构变量的一次项的回归结果。 股权结构与出

股权结构变量作为自变量,同时控制变量 SIZE、 口企业绩效的回归分析如表 3 所示。

表 3摇 股权结构与出口企业绩效回归的实证结果

被解释变量 ROE

解释变量

(1) (2) (3) (4) (5) (6) (7) (8)

*** *** *** *** *** *** *** ***

- 0郾 241 - 0郾 166 - 0郾 181 - 0郾 190 - 0郾 212 - 0郾 175 - 0郾 263 - 0郾 284

常数项

( - 5郾 431) ( - 3郾 782) ( - 4郾 053) ( - 4郾 329) ( - 4郾 860) ( - 4郾 041) ( - 5郾 842) ( - 6郾 173)

*** *** ***

- 0郾 030 - 0郾 025 - 0郾 025

NAT

( - 6郾 283) ( - 5郾 030) ( - 5郾 025)

* ** ** ***

0郾 028 0郾 112 0郾 052 0郾 164

CON

(1郾 449) (2郾 124) (2郾 485) (2郾 950)

* **

- 0郾 164 - 0郾 210

CON 2

( - 1郾 715) ( - 2郾 169)

** * **

0郾 010 0郾 009 0郾 011

ERR

(2郾 302) (1郾 866) (2郾 231)

*** *** ***

0郾 003 0郾 003 0郾 002

ISR

(6郾 222) (5郾 857) (5郾 792)

0郾 002 0郾 000 1 0郾 000 1

STM

(0郾 438) (0郾 018) (0郾 016)

*** *** *** *** *** *** *** ***

0郾 018 0郾 013 0郾 014 0郾 014 0郾 015 0郾 014 0郾 017 0郾 018

SIZE

(8郾 443) (6郾 475) (6郾 623) (7郾 100) (7郾 609) (6郾 930) (8郾 254) (8郾 434)

YEAR/ IND 控制 控制 控制 控制 控制 控制 控制 控制

F 值 44郾 428 34郾 791 28郾 434 35郾 617 44郾 244 34郾 298 27郾 309 24郾 819

2

调整后 R 0郾 040 0郾 031 0郾 032 0郾 032 0郾 040 0郾 031 0郾 048 0郾 049

摇 摇 注: *** ** *

、 和 分别表示系数在 1% 、5% 和 10% 的水平上显著(双尾检验);括号内为 T 值;样本量为 4 200。

· 7 7 ·