Page 83 - 201805

P. 83

北京工商大学学报(社会科学版)摇 摇 摇 摇 2018 年摇 第 5 期

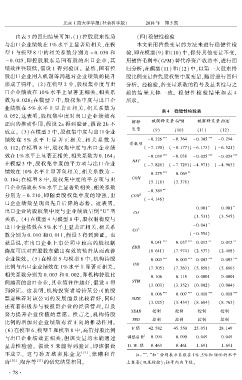

摇 摇 由表 3 的回归结果可知:(1) 控股股东性质 (四)稳健性检验

与出口企业绩效在 1% 水平上显著负相关,在模 本文采用替换变量的方法来进行稳健性检

型 1 与模型 8 中的相关系数分别为 - 0郾 030 和 验,即在模型(9) 和(10) 中,保持其他变量不变,

- 0郾 025,即控股股东是国有股的出口企业,其 用销售毛利率(GPM)替代净资产收益率,进行回

绩效往往较低,假设 1 得到验证。 显然,国有控 归分析;在模型(11) 和(12) 中,以第一大股东持

股出口企业用人机制等问题对企业绩效的提升 股比例变量替代股权集中度变量,随后进行回归

形成了羁绊。 (2)在模型 2 中,股权集中度与出 分析。 经检验,各变量系数的符号及显著性与之

口企业绩效在 10% 水平上显著正相关,相关系 前的 结 果 大 体 一 致。 稳 健 性 检 验 结 果 如 表 4

数为 0郾 028;在模型 7 中,股权集中度与出口企 所示。

业绩效在 5% 水平上显著正相关,相关系数为

表 4摇 稳健性检验表

0郾 052,这表明,股权集中度对出口企业绩效有

正向的推动作用,假设 2a 得到验证,假设 2b 不 解释 被解释变量 GPM 被解释变量 ROE

变量

成立。 (3)在模型 3 中,股权集中度与出口企业 (9) (10) (11) (12)

绩效 在 5% 水 平 上 显 著 正 相 关, 相 关 系 数 为 - 0郾 326 *** - 0郾 364 - 0郾 305 *** - 0郾 294

常数项

0郾 112;在模型 8 中,股权集中度与出口企业绩 ( - 7郾 170) ( - 8郾 177)( - 6郾 173) ( - 6郾 521)

效在 1% 水平上显著正相关,相关系数为 0郾 164; - 0郾 039 *** - 0郾 038 - 0郾 025 *** - 0郾 024 ***

NAT

在模型 3 中,股权集中度的平方项与出口企业 ( - 7郾 828) ( - 7郾 729)( - 4郾 971) ( - 4郾 963)

绩效在 10% 水平上显著负相关,相关系数为 - *** **

0郾 275 0郾 069

0郾 164;在模型 8 中,股权集中度的平方项与出 CON

(5郾 118) (3郾 378)

口企业绩效在 5% 水平上显著负相关,相关系数

- 0郾 389 **

分别为 - 0郾 210,即随着股权集中度的增强,出 CON 2

( - 4郾 146)

口企业绩效呈现出先升后降的态势。 这表明,

* *

0郾 001 0郾 001

出口企业的股权集中度与企业绩效呈倒“ U冶 型 CO

(1郾 531) (3郾 545)

关系。 (4)在模型 4 与模型 8 中,股权制衡度与

*

出口企业绩效在 5% 水平上显著正相关,相关系 - 0郾 041

CO 2

数分别为 0郾 010 和 0郾 011,假设 3 得到验证。 也 ( - 0郾 554)

就是说,在出口企业上市公司中较高的股权制 0郾 041 *** 0郾 037 *** 0郾 012 ** 0郾 012 **

ERR

衡度可以对控股股东做出有效的监督从而改善 (8郾 641) (7郾 974) (2郾 537) (2郾 488)

企业绩效。 (5)在模型 5 与模型 8 中,机构持股 0郾 003 *** 0郾 003 *** 0郾 003 *** 0郾 003 ***

ISR

比例与出口企业绩效在 1% 水平上显著正相关, (7郾 305) (7郾 363) (5郾 858) (5郾 886)

相关系数分别为 0郾 003 和 0郾 002,即机构持股比

0郾 106 0郾 118 0郾 0001 0郾 0001

例越高的出口企业,其业绩往往越好,假设 4 得 STM

(3郾 003) (3郾 352) (0郾 002) (0郾 004)

到验证。 这表明,机构投资者增持某公司的股

0郾 006 *** 0郾 007 *** 0郾 018 *** 0郾 018 ***

票意味着对该公司的发展前景比较看好,同时 SIZE

(3郾 025) (3郾 434) (8郾 684) (8郾 763)

还有着积极参与被投资企业的经营管理,以及

YEAR 控制 控制 控制 控制

努力提升企业价值的意愿。 换言之,机构持股

IND 控制 控制 控制 控制

比例的增加对企业绩效有着正向的推动作用。

(6)在模型 6、模型 7 和模型 8 中,高管持股比例 F 值 42郾 582 45郾 550 25郾 051 28郾 149

与出口企业绩效正相关,但该变量均未能通过 调整后 R 2 0郾 094 0郾 090 0郾 049 0郾 049

显著性检验。 假设 5 未能得到验证,即该假设 D. W. 值 0郾 463 0郾 461 1郾 691 1郾 691

不成立。 这 与 孙 万 欣 和 陈 金 龙 [15] 、 张 曦 和 许 摇 摇 注: *** ** *

、 和 分别表示系数在 1% 、5% 和 10% 的水平

琦 [16] 、陶萍等 [17] 的研究结果相同。 上显著(双尾检验);括号内为 T 值。

· 7 8 ·