Page 55 - 《北京工商大学学报(社会科学版)》2020年第6期

P. 55

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 6 期

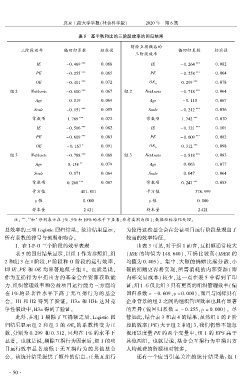

摇 摇 表 5摇 基于秩和比的三阶段效率的回归结果

剔除互捐额后的

三阶段效率 偏回归系数 标准误 偏回归系数 标准误

三阶段效率

IE - 0郾 469 *** 0郾 068 IE - 0郾 264 *** 0郾 082

PE - 0郾 255 *** 0郾 065 PE - 0郾 258 *** 0郾 064

OE - 0郾 401 *** 0郾 072 OE 0 0郾 299 *** 0郾 078

组 2 NetAssets - 0郾 600 *** 0郾 067 组 2 NetAssets - 0郾 718 *** 0郾 064

Age 0郾 019 0郾 069 Age - 0郾 110 0郾 067

Scale - 0郾 151 *** 0郾 055 Scale - 0郾 212 *** 0郾 056

常数项 1郾 769 *** 0郾 072 常数项 1郾 742 *** 0郾 070

IE - 0郾 506 *** 0郾 082 IE - 0郾 321 *** 0郾 101

PE - 0郾 609 *** 0郾 083 PE - 0郾 609 *** 0郾 082

OE - 0郾 167 * 0郾 091 OE 0 0郾 312 *** 0郾 098

组 3 NetAssets - 0郾 788 *** 0郾 088 组 3 NetAssets - 0郾 818 *** 0郾 083

Age 0郾 158 ** 0郾 079 Age 0郾 063 0郾 077

Scale 0郾 071 0郾 064 Scale 0郾 047 0郾 064

常数项 0郾 268 *** 0郾 087 常数项 0郾 247 *** 0郾 085

卡方值 401郾 811 卡方值 378郾 999

p 值 0郾 000 p 值 0郾 000

样本量 2 421 样本量 2 421

、 和 分别表示在 1% 、5% 和 10% 的水平下显著;参考类别为组 1;数据经标准化处理。

摇 摇 注: *** ** *

总效率的三项 Logistic 回归结果。 统计结果显示, 为使得这些基金会在公益项目运行阶段呈现出了

所有系数的符号与预期相吻合。 较高的效率特征。

摇 摇 1郾 在 I鄄P鄄O 三个阶段的效率表现 由表 3 可见,对于组 1 而言,互捐额通常较大

表 5 的回归结果显示,以组 1 作为参照组,组 (IDE 的均值为 148郾 640)、互捐比较高( IDER 的

2 和组 3 在 I 阶段、P 阶段和 O 阶段的运行效率, 均值为 0郾 405)。 集中、大额的捐赠比起分散、小

即 IE、PE 和 OE 均显著地低于组 1。 也就是说, 额的捐赠更容易实现,所需消耗的内部资源( 即

作为互捐行为中捐出方的基金会在资源获取能 内部交易成本) 较少,这一点在表 5 中得到了印

力、组织管理效率和公益项目运行能力三方面均 证:组 1 不仅比组 3 具有更高的组织管理效率(偏

在 1% 的显著性水平下高于无互捐行为的基金 回归系数 = - 0郾 609,p = 0郾 000),而且与同样具有

会。 H1 和 H2 得到了验证。 H3a 和 H3b 这对竞 企业背景的组 2 之间的组织管理效率也具有显著

争性假设中,H3a 得到了验证。 的差异(偏回归系数 = - 0郾 255,p = 0郾 000)。 尽

此外,在组 1 剔除了互捐额之后,Logistic 回 管如此,结合表 3 和表 4 的结果,虽然组 1 的 P 阶

归结果显示组 2 和组 3 的 OE 的系数转变为正 段的效率(PE)大于组 2 和组 3,我们仍然不能忽

0

数,分别为 0郾 299 和 0郾 312,且均在 1% 的水平下 视用以度量 PE 的两个变量中,组 1 的 EPS 高于

显著。 也就是说,剔除互捐行为因素后,组 1 的项 其他两组。 也就是说,基金会互捐行为中捐出方

目运行效率显著地低于无互捐行为的其他基金 人均耗费的资源相对较多。

会。 该统计结果提供了额外的信息:正是互捐行 还有一个应当引起关注的统计结果是:组 1

· 5 0 ·