Page 51 - 《北京工商大学学报(社会科学版)》2020年第6期

P. 51

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 6 期

理者的薪酬与组织的资产无关,因此没有更强的 竞争性假设。

动机去实施降低风险的活动;另一方面,公益基金 H3a:存在互捐行为的企业背景基金会作为

会所有者缺位,管理者和理事会没有剩余索取权, 捐出方,其组织管理效率更高。

缺乏明确的主体和动机去监督组织的运行,因此 H3b:存在互捐行为的企业背景基金会作为

公益基金会缺乏组织管理效率提升的压力和动 捐出方,其组织管理效率更低。

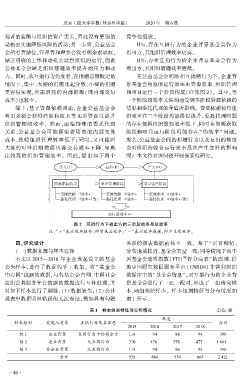

力。 同时,从互捐行为角度看,在捐赠总额既定的 在公益基金会间的相互捐赠行为下,企业背

情况下,集中、大额的捐赠比起分散、小额的捐赠 景基金会的总体运行效率由资源获取、组织管理

更容易实现,所需消耗的内部资源(即内部交易 和项目运行三个阶段构成(详见图 2)。 其中,每

成本)也较少。 一个阶段的效率又深刻地受到本阶段资源依赖的

综上,基于资源依赖理论,企业公益基金会 情形和委托代理的矛盾所影响。 资源依赖使得组

有更多机会获得经验和技术等无形资源以提升 织效率在三个阶段均能得以提升,委托代理问题

组织管理的效率。 然而,面临特殊的委托代理 的存在使得组织管理效率低下,同时在资源获取

关系,公益基金会可能面临着更高的内部交易 阶段和项目运行阶段可能存在“ 伪效率冶 问题。

成本,致使组织管理效率低下;同时,又可能因 那么,公益基金会间的捐赠行为以及互捐的额度

大额的对外捐赠使得内部交易成本下降、显现 会对组织的综合运行效率最终产生怎样的影响

出较高的组织管理效率。 因此,提出如下两个 呢? 本文将对该问题开展探索性研究。

图 2摇 互捐行为下捐出方的三阶段效率与总效率

注:“ + 冶表示效率提升,即带来正效率;“ - 冶表示效率减损,即产生负效率。

摇

四、研究设计 关系的报表数据前后不一致。 基于“ 宗旨相仿、

(一)数据来源与样本选择 分布地域接近、基金会类型一致;同等情况下取中

本文以 2015—2018 年企业发起设立的基金 国基金会透明指数(FTI) 得分高者冶 的原则,借

榆

会为样本,进行了数据的手工收集。 将“ 基金会 助中国研究数据服务平台(CNRDS) 非营利组织

中心网冶披露的数据,与各基金会官网、中国社会 数据库中的“基金会信息冶,对互捐行为的企业背

组织公共服务平台披露的数据进行互补处理,并 景基金会进行了一比一配对,形成了一组研究样

对如下样本进行了剔除:(1) 数据缺失;(2) 会计 本、两组参照样本。 样本组别特征与分布情况如

报表中数据明显错误但无法查证,例如具有勾稽 表 1 所示。

表 1摇 样本组别特征与分布情况 单位:家

年度

样本组别 发起人背景 互捐行为及其角色 合计

2015 2016 2017 2018

组 1 企业背景 互捐行为中的捐出方 114 94 88 94 390

组 2 企业背景 无互捐行为 310 476 378 477 1 641

组 3 非企业背景 无互捐行为 114 94 88 94 390

合计 538 664 554 665 2 421

· 4 6 ·