Page 37 - 《北京工商大学学报(社会科学版)》2020年第6期

P. 37

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 6 期

者与股东之间的代理成本越高。 supply 和 customer 的衡量方法借鉴了张敏等 [26] 的

第二类代理成本(AC2):主要指大股东与中 研究:供应商关系交易(supply) 以企业从前五大

小股东的利益冲突。 借鉴马曙光等 [25] 的研究,采 供应商的采购比例度量,客户关系交易(customer)

用其他应收款占总资产的比例来衡量大小股东之 以企业对前五大客户的销售比例度量。 这两个指

间的代理成本。 该数值越大,表明大股东对上市 标越大,说明企业关系交易程度越高。

公司的掏空行为越严重,第二类代理成本越高。 (3)控制变量

(2)解释变量 借鉴已有研究 [6,10 - 11,24] ,本文还控制了资产

本文的解释变量为关系交易,用供应商关系 净利率、公司规模等变量,以及行业(Ind) 和年份

淤

交易(supply) 和客户关系交易(customer) 衡量 。 (Year)固定效应。 变量的定义和说明见表 1。

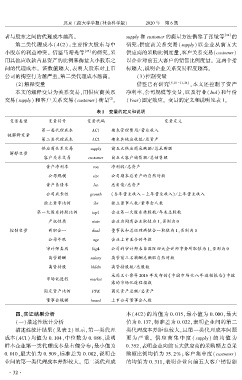

表 1摇 变量的定义和说明

变量类型 变量符号 变量代码 变量定义

第一类代理成本 AC1 期末管理费用/ 营业收入

被解释变量

第二类代理成本 AC2 期末其他应收款/ 总资产

供应商关系交易 supply 前五大供应商采购额/ 总采购额

解释变量

客户关系交易 customer 前五大客户销售额/ 总销售额

资产净利率 roa 净利润/ 总资产

公司规模 size 公司期末总资产的自然对数

资产负债率 lev 总负债/ 总资产

公司成长性 growth (当年营业收入 - 上年营业收入) / 上年营业收入

独立董事比例 ibr 独立董事人数/ 董事会人数

第一大股东持股比例 top1 企业第一大股东持股数/ 年末总股数

产权性质 state 企业为国有企业取值为 1,否则为 0

控制变量 两职合一 dual 董事长和总经理两值合一取值为 1,否则为 0

公司年限 age 企业上市至今的年数

审计师类别 big4 公司的审计师来自国际四大会计师事务所取值为 1,否则为 0

高管薪酬 salary 高管前三名薪酬总额取自然对数

高管持股 bhldn 高管持股数/ 总股数

采用王小鲁等 2016 年发布的《中国市场化八年进程报告》 中披

市场化进程 market

露的市场化进程指数

固定资产比例 PPE 固定资产总额/ 总资产

董事会规模 board 上市公司董事会人数

四、实证结果分析 本(AC2) 的均值为 0郾 015,最小值为 0郾 000,最大

(一)描述性统计分析 值为 0郾 137,标准差为 0郾 022,表明企业间的第二

描述性统计结果(见表 2) 显示,第一类代理 类代理成本差距也较大,且第一类代理成本问题

成本(AC1) 均值为 0郾 104,中位数为 0郾 086,说明 更为 严 重。 供 应 商 集 中 度 ( supply) 的 均 值 为

样本企业第一类代理成本呈右偏分布;最小值为 0郾 352,表明企业向前五大供应商的采购额占总采

0郾 010,最大值为 0郾 509,标准差为 0郾 082,说明企 购额比例均值为 35郾 2% ;客户集中度( customer)

业间的第一类代理成本差距较大。 第二类代理成 的均值为 0郾 311,表明企业向前五大客户销售额

· 3 2 ·