Page 81 - 《北京工商大学学报(社会科学版)》2020年第4期

P. 81

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 4 期

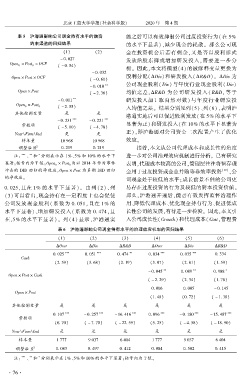

摇 摇 摇 表 5摇 沪港通影响公司现金持有水平的融资 施之后可以有效抑制公司过度投资行为( 在 5%

约束渠道的回归结果 的水平下显著),减少现金的耗散。 那么公司现

(1) (2) 金在投资机会后若有剩余,又是否以股利形式

- 0郾 027 发放给股东抑或增加研发投入,需要进一步分

Open 伊 Post 伊 OCF

0 0 ( - 0郾 54)

析。 因此,本文将模型(4) 的被解释变量更换为

- 0郾 032

Open 伊 Post 伊 OCF 股利分配(驻Div)和研发投入(驻R&D)。 驻Div 为

( - 0郾 60)

** 公司现金股利( Div) 与年度行业现金股利( Div)

- 0郾 010

Open 伊 Post 均值之差,驻R&D 为公司研发投入( R&D,等于

( - 2郾 36)

**

- 0郾 011 研发投入加 1 取自然对数) 与年度行业研发投

Open 伊 Post

0 0 ( - 2郾 55) 入均值之差。 结果分别见列(5)、列(6),表明沪

其他控制变量 是 是

港通实施后可以促进股利发放(在 5% 的水平下

*** ***

- 0郾 231 - 0郾 221

常数项 显著为正)和研发投入(在 10% 的水平下显著为

( - 5郾 00) ( - 4郾 78)

Year\Firm\Ind 是 是 正),即沪港通对公司资金二次配置产生了优化

样本量 10 968 10 968 效应。

2 摇 摇 接着,本文从公司代理成本和成长性的角度

调整后 R 0郾 219 0郾 219

*

摇 摇 注: *** 、 ** 和 分别表示在 1% 、5% 和 10% 的水平下 进一步对公司治理效应机制进行分析。 已有研究

显著;括号内为 T 值;Open 伊 Post 为以 2014 年作为事件 表明,代理成本较高的公司,管理层往往将留存现

0 0

冲击的 DID 回归的净效应,Open 伊 Post 为多期 DID 回归 金用于过度投资或企业并购等非效率投资 [19] ,公

的净效应。

司现金处于较低的水平;成长前景不佳的公司更

0郾 025,且在 1% 的水平下显著)。 由列(2)、列 易存在过度投资的行为及较低的资本投资价值。

(3)可以看出,现金持有在一定程度上也会促使 那么,沪港通开通后,能否有效发挥监督治理作

公司发放现金股利( 系数为 0郾 051,且在 1% 的 用、降低代理成本、优化现金持有行为、促进低成

水平下显著)、增加研发投入( 系数为 0郾 474,且 长性公司的发展,有待进一步检验。 因此,本文引

在,5% 的水平下显著)。 列(4) 显示,沪港通实 入公司成长性(Growth)和代理成本(Cost,管理费

摇 摇

摇 摇 表 6摇 沪港通影响公司现金持有水平的治理效应机制的回归结果

(1) (2) (3) (4) (5) (6)

驻Over 驻Div 驻R&D 驻Over 驻Div 驻R&D

*** *** ** *** ***

0郾 025 0郾 051 0郾 474 0郾 034 0郾 035 0郾 334

Cash

(2郾 59) (3郾 68) (2郾 19) (3郾 07) (2郾 81) (1郾 59)

** ** *

- 0郾 045 0郾 089 0郾 988

Open 伊 Post 伊 Cash

( - 2郾 29) (2郾 34) (1郾 78)

0郾 006 0郾 005 - 0郾 145

Open 伊 Post

(1郾 48) (0郾 72) ( - 1郾 38)

其他控制变量 是 是 是 是 是 是

0郾 107 *** - 0郾 257 *** - 16郾 416 *** 0郾 096 *** - 0郾 180 *** - 15郾 487 ***

常数项

(6郾 70) ( - 7郾 70) ( - 22郾 59) (5郾 25) ( - 4郾 58) ( - 18郾 90)

Year\Firm\Ind 是 是 是 是 是 是

样本量 1 777 9 037 6 404 1 777 9 037 6 404

2

调整后 R 0郾 083 0郾 497 0郾 412 0郾 084 0郾 502 0郾 415

摇 摇 注: *** 、 ** 和 分别表示在 1% 、5% 和 10% 的水平下显著;括号内为 T 值。

*

· 7 6 ·