Page 75 - 《北京工商大学学报(社会科学版)》2020年第3期

P. 75

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 3 期

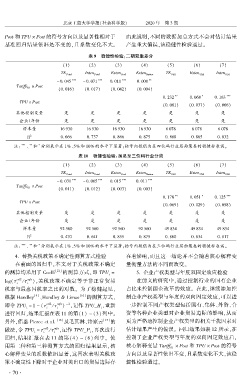

Post 和 TPU 伊 Post 的符号方向以及显著性相对于 由此说明,不同的数据加总方式不会对估计结果

基准回归结果依旧是不变的,且系数变化不大。 产生重大偏误,该稳健性检验通过。

表 9摇 稳健性检验:二期双重差分

(1) (2) (3) (4) (5) (6) (7)

TE Total Inten Total Exten Prod Exten Nation TE USA Exten USA Inten USA

*** *** *** **

- 0郾 045 - 0郾 071 0郾 011 0郾 008

Tariffs 伊 Post

01 (0郾 016) (0郾 017) (0郾 042) (0郾 004)

** * ***

0郾 232 0郾 068 0郾 163

TPU 伊 Post

(0郾 081) (0郾 037) (0郾 066)

其他控制变量 是 是 是 是 是 是 是

企业\年份 是 是 是 是 是 是 是

样本量 16 930 16 930 16 930 16 930 6 078 6 078 6 078

2

R 0郾 666 0郾 737 0郾 866 0郾 875 0郾 868 0郾 865 0郾 832

摇 摇 注: *** 、 ** 和 分别表示在 1% 、5% 和 10% 的水平下显著;括号内数值为在四位码行业层面聚类的稳健标准误。

*

表 10摇 稳健性检验:加总至三位码行业分类

(1) (2) (3) (4) (5) (6) (7)

TE Total Inten Total Exten Prod Exten Nation TE USA Exten USA Inten USA

*** *** *** ***

- 0郾 031 - 0郾 065 0郾 015 0郾 011

Tariffs 伊 Post

(0郾 011) (0郾 012) (0郾 003) (0郾 003)

01

** * ***

0郾 178 0郾 051 0郾 125

TPU 伊 Post

(0郾 069) (0郾 029) (0郾 058)

其他控制变量 是 是 是 是 是 是 是

企业\年份 是 是 是 是 是 是 是

样本量 92 560 92 560 92 560 92 560 49 834 49 834 49 834

2

R 0郾 470 0郾 641 0郾 855 0郾 875 0郾 860 0郾 834 0郾 817

*

摇 摇 注: *** 、 ** 和 分别表示在 1% 、5% 和 10% 的水平下显著;括号内数值为在三位码行业层面聚类的稳健标准误。

摇 摇 4郾 替换关税政策不确定性测算方式检验 在着影响,而且这一结论并不会随着核心解释变

在前面的回归中,本文对于关税政策不确定 量衡量方法的不同而改变。

[21] 5郾 企业产权类型与年度双固定效应检验

的测算均采用了 Coelli 的测算方式,即 TPU =

i

log(子 col2 / 子 mfn ),关税政策不确定等于非正常贸易 在前文的研究中,通过控制行业的国有企业

i

i

税率与最惠国税率之比的对数。 为了稳健起见, 占比来控制国企改革的效应。 在此,继续添加控

[9] [10] 制企业产权类型与年度的双向固定效应,可以进

根据 Handley 、Handley & Limao 的测算方式,

即令 TPU = 1 - (子 col2 / 子 mfn ) - 2 ,记作 TPU_H ,重新 一步控制不同产权类型包括国有、集体、外资、合

i i i i

进行回归,结果汇报在表 11 的第(1) ~ (3)列中。 资等各种企业类型对企业贸易边际的影响,从而

[16] [17] 更为严格地控制企业产权类型的相关干扰因素对

另外,借鉴 Pierce et al. 及毛其淋、许家云 的

做法,令 TPU = 子 col2 / 子 mfn ,记作 TPU_P ,再次进行 估计结果产生的偏误。 回归结果如表 12 所示,在

i

i

i

i

回归,结果汇报在表 11 的第(4) ~ (6) 列中。 使 控制了企业产权类型与年度的双向固定效应后,

用第二种和第三种测算方式的回归结果显示,核 核心解释变量 Tariff 伊 Post 和 TPU 伊 Post 的符号

01

心解释变量的系数依旧显著,这再次表明关税政 方向以及显著性依旧不变,且系数变化不大,该稳

策不确定性下降对于企业对美出口的贸易边际存 健性检验通过。

· 7 0 ·