Page 71 - 《北京工商大学学报(社会科学版)》2020年第3期

P. 71

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 3 期

向影响。 第(7)列的被解释变量是企业对美出口 类也有所增加,但是小于集约边际的增幅,反映到

的集约边际———每种产品对美出口额(Inten USA ), 对美的总出口额上来看,对美出口总贸易边际有

核心解释变量 TPU 伊 Post 的系数显著为正,说明 了显著地增长。 而导致对美出口企业集约边际更

相比关税政策不确定性下降较少的行业( 对照 大增长的可能原因是:由于存在着关税政策不确

组)内的企业,关税政策不确定性下降较多的行 定性的风险,一旦风险发生,其产生的额外关税将

业(实验组) 内的企业对美出口的集约边际增加 由进口商承担,这将严重抑制进口商的需求,从而

得更多。 综合第(5) ~ (7)列的分析结果可知,关 压低交易额。 而随着贸易政策不确定性的消失,

税政策不确定性下降使得对美出口企业的产品种 这一部分需求被重新释放,使得企业可以更多地

类扩展边际增长,企业对美出口的每种产品的平 出口商品,即集约边际增加。 综上所述,关税水平

均出口额即集约边际显著增加,并且集约边际的 的下降主要影响企业的扩展贸易边际,而关税政

增长幅度大于扩展边际的增长,使得企业对美出 策不确定性的下降则主要增加了企业的集约边

口的总贸易边际增长。 际,说明关税水平与关税政策不确定性的下降对

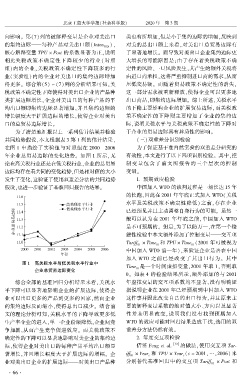

为了清楚地汇报以上一系列估计结果并检验 于企业的贸易边际具有异质性的影响。

共同趋势假设,本文根据表 3 第 1 列的估计结果, (三)双重差分识别检验

在图 1 中描绘了实验组与对照组在 2000—2006 为了保证基于准自然实验的双重差分研究的

年企业总贸易边际的变化趋势。 如图 1 所示,无 有效性,本文进行了以下四项识别检验。 其中,控

论在高关税行业还是在低关税行业,企业的总贸易 制变量包含了前文所报告的三个层次的控制

边际均存在着共同的变化趋势,但是相对值的大小 变量。

发生了变化,这验证了使用双重差分法的共同趋势 1郾 预期效应检验

假设,也进一步验证了基准回归报告的结果。 中国加入 WTO 的谈判过程是一场长达 15 年

的长跑,因此在 2001 年年底正式加入 WTO(关税

水平及关税政策不确定性降低) 之前,存在企业

已经预见并且主动调整自身行为的可能。 虽然一

般可以认为在 2001 年年底之前,中国加入 WTO

是不可预期的。 但是,为了以防万一,在第一个稳

健性检验中本文额外添加了控制变量———交互项

Tariff 伊 Time 和 TPU 伊 Time (2001 年可被视为

01 01 01

中国加入 WTO 前一年),来验证企业是否在中国

加入 WTO 之前已经改变了其出口行为。 其中

图 1摇 高关税水平与低关税水平行业中

Time 是一个时间虚拟变量,2001 年取 1,否则取

企业总贸易边际变化 01

0。 如表 4 的检验结果所示,额外添加的与 2001

摇

综合全部的基准回归分析结果来看,关税水 年虚拟变量的交互项系数均不显著,没有明确证

平下降可以显著地影响企业的扩展边际,使得企 据说明企业在 2001 年已经预期到中国加入 WTO

业可以出口更多的产品到更多的国家,然而企业 这件事并因此改变自己的出口行为,并且原来主

的集约边际反而缩小,使得总出口减少。 结合前 要的解释变量系数的绝对值大小、方向以及显著

文的理论分析可知,关税水平的下降导致更多低 性并未明显改变,说明我们没有找到预期加入

生产率企业的进入,单一企业份额降低,企业间竞 WTO 的效应可能对回归结果造成干扰,选用的双

争加剧,从而产生竞争促进效应。 而关税政策不 重差分方法仍然有效。

确定性的下降可以显著地影响对美企业的集约边 2郾 年度交互项检验

际,使得企业对美出口的每种产品平均出口额显 借鉴 Feng et al. [12] 的做法,使用交互项 Tar鄄

著增长,并且增长幅度大于扩展边际的增幅。 企 iff 伊 Year 和 TPU 伊 Year (t = 2001,…,2006) 来

t

t

01

业对美出口企业的扩展边际———对美出口产品种 分别替代基准回归中的交互项 Tariff 01 伊 Post 和

· 6 6 ·