Page 22 - 《北京工商大学学报(社会科学版)》2020年第3期

P. 22

第 35 卷摇 第 3 期 杨有红: 战略引领型预算的机理及实现方式

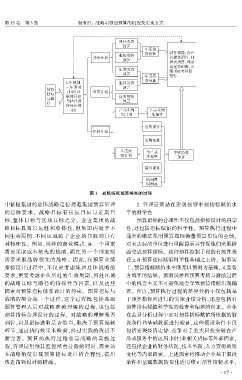

图 1摇 战略统驭预算编制的过程

摇

中依据集团的总体战略定位规范集团预算管理 2郾 管理层须站在宏观视野审视指标赋值水

的总体要求。 战略目标有长远 目 标 与 近 期 目 平的科学性

标、整体目标与区域目标之分。 企业集团的战 预算指标的合理性不仅包括指标设计的科学

略目标具有长远性和整体性,但集团内处于不 性,还包括指标赋值的科学性。 预算执行过程中

同生命周期、不同区域的子企业的目标则具有 通常的做法是用预算指标衡量预算单位的业绩,

其特殊性。 例如,同样的商业模式,在一个国家 对未达标的单位进行风险提示并督促他们采取措

需要采取成本领先的战略,而在另一个国家则 施完成预算指标。 这种预算控制手段的有效性是

需要采取品牌领先的战略。 因此,在预算业绩 建立在预算指标赋值科学性基础之上的。 但事实

指标设计过程中,不仅要考虑集团总体战略的 上,预算指标赋值水平既是以预测为基础,又是各

要求,更要考虑企业所处的生命周期、所处区域 方博弈的结果。 预测误差和预算考核与激励过程

的战略目标与路径的特殊性等因素,以及这些 中的机会主义不可避免地会导致预算指标出现偏

因素对预算指标体系设计的约束。 预算指标与 差。 所以,预算执行过程的差异分析不仅包括基

战略的契合是一个过程,这个过程既包括各级 于预算指标所进行的实际业绩分析,还应包括对

预算管理人员对战略准确理解的过程,也包括 预算指标赋值科学性的检查和偏差的纠正。 企业

预算指标合理设计的过程。 对战略的理解是否 在差异分析过程中要对预算指标赋值所依据的假

到位,以及指标选取是否恰当,取决于预算编制 设条件和基础数据进行验证,这些假设条件不仅

环节,通过执行效果来检验,经过实践的改进不 包括宏观经济走势、竞争对手重大科技突破在产

断完善。 预算的执行过程也是 战 略 的 实 施 过 品或服务中的运用、同行业相关指标等外部因素,

程,管理层用预算监控经营过程的同时,需要站 还包括企业的财务状况、技术革新、人力资源政策

在战略角度审视预算指标设计的合理性,提出 变化等内部因素。 上述因素将推动企业基于假设

改进指标设计的措施。 条件和基础数据的变化适时修正预算指标水平,

· 1 7 ·