Page 71 - 北京工商大学学报2019年第5期

P. 71

北京工商大学学报(社会科学版)摇 摇 摇 摇 2019 年摇 第 5 期

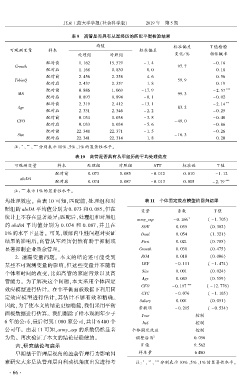

表 9摇 高管是否具有从军经历的匹配平衡检验结果

均值 标准偏差 T 值检验

可观测变量 样本 标准偏差

处理组 对照组 变化/ % 相伴概率

配对前 1郾 162 15郾 579 - 1郾 4 - 0郾 16

Growth 97郾 7

配对后 1郾 168 0郾 830 0郾 0 0郾 18

配对前 2郾 456 2郾 258 4郾 6 0郾 56

TobinQ 59郾 9

配对后 2郾 437 2郾 357 1郾 8 0郾 19

配对前 0郾 886 1郾 069 - 17郾 9 - 2郾 57 ***

MB 99郾 3

配对后 0郾 893 0郾 894 - 0郾 1 - 0郾 02

配对前 2郾 319 2郾 412 - 13郾 1 - 2郾 14 **

Age 83郾 2

配对后 2郾 331 2郾 346 - 2郾 2 - 0郾 25

配对前 0郾 034 0郾 038 - 3郾 8 - 0郾 48

CFO - 49郾 0

配对后 0郾 033 0郾 034 - 5郾 6 - 0郾 86

配对前 22郾 348 22郾 371 - 1郾 5 - 0郾 26

Size - 16郾 3

配对后 22郾 341 22郾 314 1郾 8 0郾 20

摇 摇 注: 、 ** 、 *** 分别表示 10% 、5% 、1% 的显著性水平。

*

表 10摇 高管是否具有从军经历的平均处理效应

可观测变量 样本 处理组 对照组 ATT 标准误 T 值

配对前 0郾 073 0郾 085 - 0郾 012 0郾 010 - 1郾 12

absDA

配对后 0郾 074 0郾 087 - 0郾 013 0郾 005 - 2郾 79 ***

摇 摇 注: *** 表示 1% 的显著性水平。

均处理效应。 由表 10 可知,匹配前,处理组和对 表 11摇 个体固定效应模型的回归结果

照组的 absDA 平均值分别为 0郾 073 和 0郾 085,但在 变量 系数 T 值

统计上不存在显著差异;匹配后,处理组和对照组 army_exp - 0郾 166 * ( - 1郾 705)

的 absDA 平均值分别为 0郾 074 和 0郾 087,并且在 SOE 0郾 035 (0郾 382)

1% 的水平下显著。 可见,缓解内生性问题对实证 Dual 0郾 054 (1郾 321)

结果的影响后,高管从军经历仍然有助于抑制或 First 0郾 021 (0郾 785)

显著抑制企业盈余管理。 Growth 0郾 030 (0郾 475)

2郾 遗漏变量问题。 本文的结论还可能受到 ROA 0郾 018 (0郾 006)

某些不可观测变量的影响,但这些变量并不随着 LEV - 0郾 111 ( - 1郾 474)

个体和时间的改变,比如高管的家庭背景以及高 Size 0郾 001 (0郾 024)

Age 0郾 043 (0郾 559)

管能力。 为了解决这个问题,本文采用个体固定

CFO - 0郾 197 *** ( - 12郾 776)

效应模型进行估计。 在非平衡面板数据下利用固

CYC - 0郾 076 ( - 1郾 165)

定效应模型进行估计,其估计不够有效和精确。

Salary 0郾 001 (0郾 051)

因此,为了使本文的结论更加稳健,我们采用平衡

常数项 - 0郾 215 ( - 0郾 534)

面板数据进行估算。 我们剔除了样本观测年少于 Year 控制

6 年的公司,最后得到 1 080 家公司,共计 6 480 个 Ind 控制

公司年。 由表 11 可知,army_exp 的系数仍然显著 个体固定效应 控制

2

为负。 再次验证了本文的结论是稳健的。 调整后 R 0郾 056

六、研究结论与启示 F 值 9郾 562

早期基于管理层视角的盈余管理行为影响因 样本量 6 480

素研究大多是从管理层自利动机角度出发进行考 摇 摇 注: 、 ** 、 *** 分别表示 10% 、5% 、1% 的显著性水平。

*

· 6 6 ·