Page 125 - 北京工商大学学报2019年第5期

P. 125

北京工商大学学报(社会科学版)摇 摇 摇 摇 2019 年摇 第 5 期

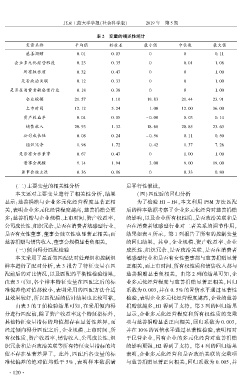

表 2摇 变量的描述性统计

变量名称 平均值 标准差 最小值 中位数 最大值

慈善捐赠 0郾 01 0郾 03 0 0 0郾 11

企业多元化经营程度 0郾 23 0郾 35 0 0郾 01 1郾 08

所有权性质 0郾 32 0郾 47 0 0 1郾 00

是否政治关联 0郾 12 0郾 33 0 0 1郾 00

是否在消费者敏感型行业 0郾 18 0郾 38 0 0 1郾 00

企业规模 21郾 57 1郾 10 19郾 83 21郾 44 23郾 91

上市时间 12郾 12 5郾 24 1郾 00 12郾 00 36郾 00

资产收益率 0郾 04 0郾 05 - 0郾 08 0郾 03 0郾 14

销售收入 20郾 93 1郾 32 18郾 68 20郾 85 23郾 63

公司成长性 0郾 08 0郾 24 - 0郾 56 0郾 11 0郾 50

组织冗余 1郾 98 1郾 72 0郾 42 1郾 37 7郾 26

是否有女性董事 0郾 67 0郾 47 0 1郾 00 1郾 00

董事会规模 9郾 14 1郾 94 3郾 00 9郾 00 19郾 00

董事会独立性 0郾 36 0郾 06 0 0郾 33 0郾 80

摇 摇 (二)主要变量的相关性分析 足平行性假设。

本文还对主要变量进行了相关性分析,结果 (四)匹配后的回归分析

显示:慈善捐赠与企业多元化经营程度显著正相 为了检验 H1 ~ H4,本文利用 PSM 方法匹配

关,表明企业多元化经营程度越高,慈善捐赠会更 后的样本数据考察了企业多元化经营对慈善捐赠

多;慈善捐赠与企业规模、上市时间、资产收益率、 的影响,以及企业所有权性质、是否政治关联和是

公司成长性、组织冗余、是否在消费者敏感型行业、 否在消费者敏感型行业对二者关系的调节作用,

是否有女性董事、董事会独立性也显著正相关;而 结果如表 4 所示。 第 1 列报告了所有的控制变量

慈善捐赠与销售收入、董事会规模显著负相关。 的回归结果。 其中,企业规模、资产收益率、企业

(三)倾向得分匹配检验 成长性、组织冗余、是否政治关联、是否在消费者

本文采用了最近邻匹配法对处理组和控制组 敏感型行业和是否有女性董事都与慈善捐赠显著

样本进行了配对分析,表 3 报告了特征变量在匹 正相关,而上市时间、所有权性质和销售收入都与

配前后的对比情况,以及匹配的平衡性检验结果。 慈善捐赠显著负相关。 由第 2 列的结果可知,企

由表 3 可知,各个样本特征变量在匹配之后的标 业多元化经营程度与慈善捐赠显著正相关,回归

准偏差绝对值都较小,表明采用的匹配方法合适 系数为 0郾 003,并在 0郾 5% 的置信水平通过显著性

且效果较好,所以匹配后的估计结果也比较可靠。 检验,表明企业多元化经营程度越高,企业的慈善

由表 3 的 T 值检验结果可知,在采用倾向得 捐赠就越多,H1 得到了支持。 第 3 列的回归结果

分进行匹配前,除了资产收益率这个特征指标外, 显示,企业多元化经营程度和所有权性质的交乘

其他特征变量指标的均值都存在显著性差异,而 项与慈善捐赠显著正向相关,回归系数为 0郾 003,

经过倾向得分匹配之后,企业规模、上市时间、所 并在 10% 的置信水平通过显著性检验,表明相对

有权性质、资产收益率、销售收入、公司成长性、组 于民营企业,国有企业的多元化经营对慈善捐赠

织冗余和是否政治关联等所有特征变量指标的均 的影响更强,H2 得到了支持。 第 4 列的回归结果

值不存在显著差异了。 此外,匹配后各变量的标 表明,企业多元化经营和是否政治关联的交乘项

准化偏差的绝对值均低于 5% ,表明样本数据满 与慈善捐赠显著正向相关,回归系数为 0郾 005,并

· 1 2 0 ·