Page 94 - 201903

P. 94

第 34 卷摇 第 3 期 吕兆德, 李摇 霜: 会计稳健性抑制卖空了吗?

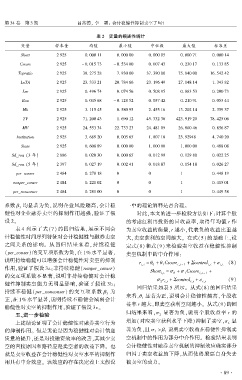

表 2摇 变量的描述性统计

变量 样本量 均值 最小值 中位数 最大值 标准差

Short 2 925 0郾 000 11 0郾 000 00 0郾 000 05 0郾 000 71 0郾 000 14

Cscore 2 925 - 0郾 015 73 - 0郾 534 00 0郾 007 43 0郾 230 17 0郾 133 85

Topratio 2 925 38郾 275 28 7郾 930 00 37郾 390 00 75郾 840 00 16郾 542 42

LnTA 2 925 23郾 333 21 20郾 784 66 23郾 196 49 27郾 148 14 1郾 343 82

Lev 2 925 0郾 496 74 0郾 074 56 0郾 508 95 0郾 883 53 0郾 200 73

Roa 2 925 0郾 045 68 - 0郾 128 52 0郾 037 42 0郾 210 91 0郾 053 44

Mb 2 925 3郾 115 45 0郾 580 95 2郾 455 16 13郾 202 14 2郾 359 37

TV 2 925 71郾 200 43 1郾 690 12 45郾 332 36 423郾 919 20 78郾 425 06

MV 2 925 24郾 553 34 22郾 733 23 24郾 481 09 26郾 800 46 0郾 856 87

Institution 2 925 3郾 689 20 0郾 005 65 1郾 807 18 23郾 92948 4郾 740 20

State 2 925 0郾 608 89 0郾 000 00 1郾 000 00 1郾 000 00 0郾 488 08

Sd_roa (3 年) 2 886 0郾 020 30 0郾 000 65 0郾 012 99 0郾 129 80 0郾 022 25

Sd_roa (5 年) 2 397 0郾 027 19 0郾 002 41 0郾 018 87 0郾 154 18 0郾 026 27

per_conser 2 484 0郾 278 18 0 0 1 0郾 448 19

nonper_conser 2 484 0郾 221 02 0 0 1 0郾 415 01

per_nonconser 2 484 0郾 281 00 0 0 1 0郾 449 58

系数 茁 均显著为负,说明企业风险越高,会计稳 一中的理论解释是否合理。

3

健性对企业融券卖空的抑制作用越强,验证了假 对此,本文的进一步检验方法如下:计算个股

设 2。 的考虑红利再投资的日收益率,取得年均值 r 作

表 4 列示了式(7) 的回归结果,展示不同会 为卖空收益的衡量,r 越小,代表负的收益比重越

计稳健性时间序列特征对会计稳健性与融券卖空 大,卖空获利的空间越大。 在式(5)的基础上,设

之间关系的影响。 从回归结果来看,持续稳健 定式(8)和式(9) 来检验卖空收益在稳健性抑制

(per_conser)的交互项系数为负,在 1% 水平显著, 卖空机制中的中介作用:

说明持续稳健可以增强会计稳健性对卖空的抑制

r

i,t = 兹 + 兹 Cscore i,t - 1 + 撞control i,t + 着 i,t (8)

1

0

作用,验证了假设 3a;非持续稳健(nonper_conser)

Short i,t = 滓 + 滓 Cscore +

的交互项系数不显著,说明非持续稳健对会计稳 0 1 i,t - 1

滓 r + 撞control i,t + 着 i,t (9)

2 i,t

健性抑制卖空能力无明显影响,验证了假设 3b;

回归结果如表 5 所示。 从式(8)的回归结果

持续不稳健(per_nonconser) 的交互项系数 茁 为

3 来看,兹 显著为正,说明会计稳健性越高,个股收

正,在 1% 水平显著,说明持续不稳健会减弱会计 1

益率 r 越大,即卖空获利空间越小。 从式(9)的回

稳健性对卖空的抑制作用,验证了假设 3c。

五、进一步检验 归结果来看,滓 显著为负,说明个股收益率 r 的

2

上述结论证明了会计稳健性对融券卖空行为 增加(对应卖空获利水平下降)抑制了卖空,滓 显

1

的抑制作用。 但是无论是因为稳健性对会计信息 著为负,且 滓 > 茁 说明卖空收益在稳健性抑制卖

1

1

质量的提升,还是对投融资效率的改善,其减少卖 空机制中的作用为部分中介作用。 检验结果表明

空的直接原因和路径应是卖空者的收益下降。 也 会计稳健性对融券卖空机制的抑制效应确实部分

就是卖空收益在会计稳健性对卖空水平的抑制作 归因于卖空收益的下降,从而使得股票自身失去

用具有中介效应。 该效应的存在决定着上文假设 被卖空的动力。

· 8 9 ·