Page 109 - 201903

P. 109

北京工商大学学报(社会科学版)摇 摇 摇 摇 2019 年摇 第 3 期

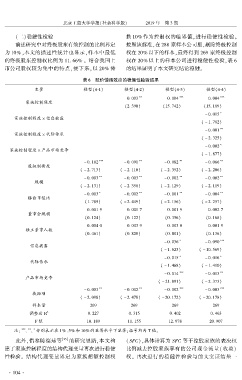

摇 摇 (二)稳健性检验 换 10% 作为控制权的临界值,进行稳健性检验。

前述研究中对终极股东有效控制的比例界定 按照该标准,在 288 家样本公司里,剔除终极控制

为 10% ,本文的描述性统计也显示,样本中最低 权在 20% 以下的样本,最终得到 269 家终极控制

的终极股东控制权比例为 11郾 66% 。 结合我国上 权在 20% 以上的样本公司进行稳健性检验,表 6

市公司股权较为集中的特点,接下来,以 20% 替 的结果证明了本文研究结论稳健。

表 6摇 股价情绪效应的稳健性检验结果

变量 模型(4鄄1) 模型(4鄄2) 模型(4鄄3) 模型(4鄄4)

0郾 003 ** 0郾 004 *** 0郾 004 ***

家族控制程度

(2郾 390) (15郾 742) (15郾 189)

*

- 0郾 015

家族控制程度 伊 信息披露

( - 1郾 782)

**

- 0郾 001

家族控制程度 伊 代际传承

( - 2郾 325)

*

- 0郾 002

家族控制程度 伊 产品市场竞争

( - 1郾 877)

*** ** ** **

- 0郾 102 - 0郾 091 - 0郾 082 - 0郾 066

股权制衡度

( - 2郾 713) ( - 2郾 110) ( - 2郾 352) ( - 2郾 206)

** ** ** **

- 0郾 003 - 0郾 003 - 0郾 002 - 0郾 002

规模

( - 2郾 131) ( - 2郾 358) ( - 2郾 129) ( - 2郾 119)

* ** ** **

- 0郾 003 - 0郾 002 - 0郾 001 - 0郾 004

账面市值比

(1郾 789) ( - 2郾 449) ( - 2郾 156) ( - 2郾 257)

0郾 001 9 0郾 001 7 0郾 001 9 0郾 002 7

董事会规模

(0郾 124) (0郾 122) (0郾 356) (0郾 168)

0郾 004 0 0郾 003 9 0郾 003 0 0郾 001 9

独立董事人数

(0郾 461) (0郾 828) (0郾 801) (0郾 136)

* ***

- 0郾 036 - 0郾 090

信息披露

( - 1郾 623) ( - 10郾 569)

* *

- 0郾 015 - 0郾 016

代际传承

( - 1郾 468) ( - 1郾 410)

*** **

- 0郾 014 - 0郾 013

产品市场竞争

( - 21郾 891) ( - 2郾 373)

- 0郾 003 ** - 0郾 002 ** - 0郾 002 *** - 0郾 003 ***

截距项

( - 2郾 098) ( - 2郾 478) ( - 20郾 172) ( - 20郾 178)

样本量 269 269 269 269

2

调整后 R 0郾 227 0郾 315 0郾 402 0郾 463

F 值 10郾 189 11郾 155 12郾 978 20郾 907

摇 摇 注: *** ** *

、 、 分别表示在 1% 、5% 和 10% 的显著水平下显著;括号内为 T 值。

摇 摇 此外,借鉴陈德球等 [25] 的研究思路,本文构 (SFC),具体计算为 SFC 等于控股家族的表决权

建了家族控制程度的结构代理变量再次进行稳健 比例减去控股家族享有的公司现金流量(收益)

性检验。 结构代理变量界定为家族超额控制权 权。 再次进行的稳健性检验与前文实证结果一

· 1 0 4 ·