Page 108 - 201903

P. 108

第 34 卷摇 第 3 期 尹海员, 郑亚璠: 家族控制程度对上市公司股价情绪效应的影响研究

归结果显著,代际传承对股价情绪效应起到了 度等变量,但仍可能遗漏一些与因变量和自变量

缓解作用,假设 H2b 得到了验证;同样,股价情 同时相关的某些变量。

绪效应对“家族控制程度 伊 行业竞争冶 的负向回 接下来,参考 Laeven & Levine [24] 的方法,选

归结果也显著,即行业竞争对家族控制程度与 择将公司所处行业年度控制权结构变量的均值作

股价情绪效应两者关系的负向调节作用显著, 为工具变量,进行 2SLS 检验。 控制权结构与上市

假设 H2c 得到支持。 公司的家族控制程度相关,但又不会对个股股价

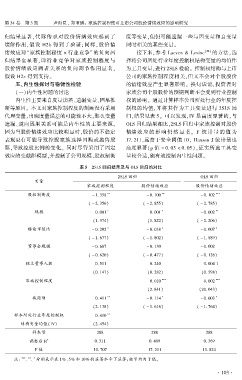

五、内生性探讨与稳健性检验 的情绪效应产生显著影响。 换句话说,投资者对

(一)内生性问题的讨论 家族公司个股股价的预期判断不会受到行业控制

内生性主要来自度量误差、遗漏变量、因果推 权的影响。 通过计算样本公司所处行业的年度控

断等原因。 本文对家族控制程度的刻画没有采用 制权的均值,并将其作为工具变量进行 2SLS 回

代理变量,出现度量误差的可能性不大,那么变量 归,结果见表 5。 可以发现,IV 是高度显著的,与

遗漏、逆向因果关系可能是内生性的主要来源。 OLS 回归结果相比,2SLS 回归中家族控制对股价

因为当股价情绪效应比较明显时,股价的不稳定 情绪效 应 的 影 响 仍 然 显 著。 F 统 计 量 的 值 为

表现更有可能导致控股家族选择回购或抛售股 17郾 211,远高于安全阈值 10, Hansen J 统计量也

票,导致控股比例的变化。 同时尽管采用了固定 高度显著(p 值 = 0郾 03 < 0郾 05),证实所选工具变

效应的变截距模型,并控制了公司规模、股权制衡 量较合适,能有效控制内生性问题。

表 5摇 2SLS 回归结果及与 OLS 回归的对比

2SLS 回归 OLS 回归

变量

家族控制程度 股价情绪效应 股价情绪效应

股权制衡度 - 1郾 358 ** - 0郾 100 ** - 0郾 102 ***

( - 2郾 356) ( - 2郾 855) ( - 2郾 785)

规模 0郾 001 * 0郾 001 * - 0郾 002 **

(1郾 974) (1郾 822) ( - 2郾 206)

账面市值比 - 0郾 202 * - 0郾 038 * - 0郾 007 *

( - 1郾 677) ( - 1郾 802) ( - 1郾 889)

董事会规模 - 0郾 687 - 0郾 130 - 0郾 002

( - 0郾 620) ( - 0郾 477) ( - 0郾 126)

独立董事人数 0郾 511 0郾 240 0郾 004 1

(0郾 147) (0郾 282) (0郾 598)

家族控制程度 0郾 010 *** 0郾 002 ***

(2郾 841) (20郾 043)

截距项 0郾 411 ** - 0郾 114 * - 0郾 003 *

(2郾 138) ( - 1郾 616) ( - 1郾 764)

样本所处行业年度控制权 0郾 410 **

结构变量均值(IV) (2郾 454)

样本量 288 288 288

2

调整后 R 0郾 311 0郾 409 0郾 369

F 值 10郾 707 17郾 211 11郾 824

摇 摇 注: *** ** *

、 、 分别表示在 1% 、5% 和 10% 的显著水平下显著;括号内为 T 值。

· 1 0 3 ·