Page 107 - 201903

P. 107

北京工商大学学报(社会科学版)摇 摇 摇 摇 2019 年摇 第 3 期

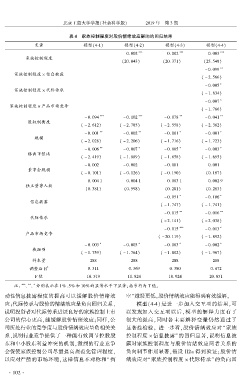

摇 摇 表 4摇 家族控制程度对股价情绪效应影响的回归结果

变量 模型(4鄄1) 模型(4鄄2) 模型(4鄄3) 模型(4鄄4)

*** *** ***

0郾 002 0郾 002 0郾 003

家族控制程度

(20郾 043) (20郾 371) (25郾 548)

**

- 0郾 099

家族控制程度 伊 信息披露

( - 2郾 566)

*

- 0郾 005

家族控制程度 伊 代际传承

( - 1郾 834)

- 0郾 007 *

家族控制程度 伊 产品市场竞争

( - 1郾 766)

*** *** ** **

- 0郾 094 - 0郾 102 - 0郾 078 - 0郾 041

股权制衡度

( - 2郾 612) ( - 2郾 785) ( - 2郾 558) ( - 2郾 362)

** ** * *

- 0郾 001 - 0郾 002 - 0郾 001 - 0郾 001

规模

( - 2郾 028) ( - 2郾 206) ( - 1郾 716) ( - 1郾 723)

** * * *

- 0郾 006 - 0郾 007 - 0郾 005 - 0郾 003

账面市值比

( - 2郾 419) ( - 1郾 889) ( - 1郾 658) ( - 1郾 695)

- 0郾 002 - 0郾 002 - 0郾 001 0郾 001

董事会规模

( - 0郾 101) ( - 0郾 126) ( - 0郾 190) (0郾 187)

0郾 004 1 0郾 004 1 0郾 003 1 0郾 002 9

独立董事人数

(0郾 381) (0郾 598) (0郾 281) (0郾 283)

* *

- 0郾 051 - 0郾 106

信息披露

( - 1郾 747) ( - 1郾 741)

** **

- 0郾 015 - 0郾 016

代际传承

( - 2郾 141) ( - 2郾 038)

*** *

- 0郾 015 - 0郾 013

产品市场竞争

( - 20郾 119) ( - 1郾 892)

* * * *

- 0郾 003 - 0郾 003 - 0郾 003 - 0郾 002

截距项

( - 1郾 759) ( - 1郾 764) ( - 1郾 802) ( - 1郾 967)

样本量 288 288 288 288

2

调整后 R 0郾 311 0郾 369 0郾 380 0郾 472

F 值 10郾 519 11郾 824 18郾 924 20郾 851

、 、 分别表示在 1% 、5% 和 10% 的显著水平下显著;括号内为 T 值。

摇 摇 注: *** ** *

动性信息披露程度的提高可以缓解股价情绪效 空冶嫌疑更低,股价情绪效应能得到有效缓解。

应;代际传承与股价的情绪效应呈负向回归关系, 摇 摇 模型(4鄄4) 是进一步加入交互项的结果,可

说明投资者对代际传承进展良好的家族控制上市 以发现加入交互项以后,模型的解释力度有了

公司的信心更高,能缓解股价情绪效应;同样,公 很大的提高,同时各主要解释变量仍然通过了

司所处行业的竞争度与股价情绪效应呈负相关关 显著性检验。 进一步看,股价情绪效应对“ 家族

系,说明行业竞争提供了一种能有效调节控股股 控制程度 伊 信息披露冶 的回归显著,说明信息披

东和中小股东利益冲突的机制,激烈的行业竞争 露对家族控制程度与股价情绪效应两者关系的

会促使家族控制公司尽量提高规范化管理程度, 负向调节作用显著,假设 H2a 得到验证;股价情

以应对严酷的市场环境,这样信息不对称和“ 掏 绪效应对“家族控制程度 伊 代际传承冶 的负向回

· 1 0 2 ·