Page 103 - 201903

P. 103

北京工商大学学报(社会科学版)摇 摇 摇 摇 2019 年摇 第 3 期

族控制公司的代际传承比较顺利时有助于提高 誉和长远发展来说,也会努力将决策的出发点建

企业绩效,投资者对其前景预期也较为稳定,进 立在提升企业的价值的基础上来,降低了对信息

而降低了公司股价的情绪效应,削弱了家族控 披露进行操纵的可能性。 因此,行业竞争提供了

制水平对股价情绪效应的影响程度。 基于以上 一种能有效调节上市公司控股股东和中小股东利

分析,提出假设 H2b。 益冲突的机制。

H2b:代际传承进展程度越高的家族类上市 从本质上说,激烈的行业竞争促使家族控制

公司,家族控制程度对股价情绪效应的影响越小, 企业不得不尽量提高规范化管理程度,以应对严

也即代际传承反向调节家族控制程度对股价情绪 酷的市场环境,这样能有效降低控制性家族的私

效应的影响效应。 利行为带来的风险,降低代理成本的同时也会提

(四)行业竞争度的调节作用 升中小股东对企业规范性和盈利预期的信心。 对

市场竞争通过竞争淘汰机制,可以对企业的 家族控制企业来说,在行业竞争淘汰机制下,家族

内部治理机制产生替代作用,处在高度竞争行业 权力集中度越大的企业,家族控制人也更在意企

的企业出于经营前景的考虑,具有更为迫切的融 业的长期发展,企业主和管理者无论是基于自身

资需求,企业为以较低的成本取得资金,会塑造良 利益还是外部声誉均会约束自身的行为。 行业竞

好的市场形象并增强信息透明度。 进一步从公司 争降低了信息不对称程度和外部监管成本,也降

治理视角来看,家族公司的管理者来源有二:一是 低企业价值的不确定性,有助于稳定股价的情绪

家族成员担任;二是外部选聘职业经理人。 如果 效应。 基于以上分析,本文提出假设 H2c。

是前者,面对激烈的外部市场竞争,家族成员管理 H2c:行业竞争越激烈,家族控制程度对股价

者的自身利益、家族利益和企业利益紧密联系在 的情绪效应影响越小;反之,对股价的情绪效应影

一起,其决策行为更能从提升企业价值的角度出 响越大,也即行业竞争程度反向调节家族控制程

发来考虑问题。 如果是后者,那么在竞争程度激 度对股价情绪效应的影响效应。

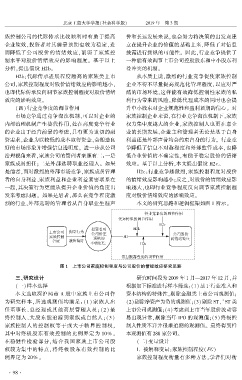

烈的行业,外部选聘的管理者从自身职业生涯声 本文的研究思路和逻辑框架如图 1 所示。

图 1摇 上市公司家庭控制程度与公司股价的情绪效应研究思路

摇

三、研究设计 研究时间段为 2009 年 1 月—2017 年 12 月,并

(一)样本选择 根据如下标准进行样本筛选:(1)基于行业准入和

本文选取深沪两市 A 股中家族上市公司作 资本结构的特殊性,剔除金融类上市公司观测值;

为研究样本,所选观测值均满足:(1) 家族人出 (2)剔除净资产为负的观测值;(3)剔除 ST、 ST 类

*

任董事长、总经理或其他高层管理人员;(2) 最 上市公司观测值;(4)考虑到上市当年股价波动容

终控制人、大股东能追踪到家族或自然人;(3) 易出现异常,剔除当年 IPO 的观测值;(5)终极控

家族控制人的控制权等于或大于临界控制权, 制人性质不详并很难追溯的观测值。 最终得到样

其中对终极股东有效控制的比例界定为 10% 。 本观测值有 288 家公司。

在稳健性检验部分,结合我国家族上市公司股 (二)变量设计

权较为集中的特点,将终极股东有效控制的比 1郾 被解释变量:家族控制程度(FC)

例界定为 20% 。 家族控制程度衡量有多种方法,学者们对衡

· 9 8 ·