Page 98 - 201902

P. 98

第 34 卷摇 第 2 期 宋摇 林, 彬摇 彬, 乔小乐: 制度距离对中国海外投资企业社会责任影响研究

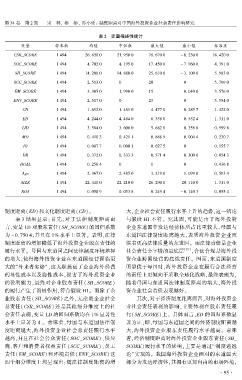

表 2摇 变量描述性统计

变量 样本数 均值 中位数 最大值 最小值 标准差

CSR_SCORE 1 494 26郾 650 0 21郾 950 0 78郾 670 0 - 6郾 230 0 18郾 420 0

SOC_SCORE 1 494 4郾 702 0 4郾 195 0 17郾 450 0 - 7郾 960 0 4郾 391 0

SH_SCORE 1 494 14郾 200 0 14郾 880 0 25郾 610 0 - 3郾 100 0 5郾 983 0

SCC_SCORE 1 494 2郾 513 0 0 20 0 5郾 709 0

EM_SCORE 1 494 3郾 305 0 1郾 990 0 15 0郾 040 0 3郾 576 0

ENV_SCORE 1 494 2郾 517 0 0 23 0 5郾 954 0

CD 1 494 1郾 692 0 1郾 481 0 4郾 477 0 0郾 289 7 1郾 422 0

ED 1 494 4郾 244 0 4郾 484 0 6郾 358 0 0郾 552 4 1郾 311 0

LID 1 494 3郾 584 0 3郾 606 0 5郾 682 0 0郾 358 0 0郾 999 8

MO 1 494 0郾 410 3 0郾 421 1 0郾 888 9 0郾 004 4 0郾 230 7

IO 1 494 0郾 087 7 0郾 000 1 0郾 627 5 0 0郾 155 7

DR 1 494 0郾 372 0 0郾 333 3 0郾 571 4 0郾 300 0 0郾 054 3

DUAL 1 494 0郾 256 4 0 1 0 0郾 436 8

Age 1 494 2郾 367 0 2郾 485 0 3郾 219 0 1郾 099 0 0郾 593 4

SIZE 1 494 22郾 440 0 22郾 210 0 26郾 290 0 20郾 110 0 1郾 311 0

ROA 1 494 0郾 058 9 0郾 053 8 0郾 249 4 - 0郾 140 3 0郾 055 4

摇 摇

制度距离(ED)和文化制度距离(CD)。 大,企业社会责任履行水平上升的趋势,这一结论

表 3 结果显示:首先,对于法律制度距离而 与假设 H1 不符。 究其因,可能是由于海外投资

言,变量 LD 对股东责任(SH_SCORE)的回归系数 企业东道国中发达经济体所占比重较大,母国与

为 - 0郾 750 4,并且在 1% 水平上显著。 表明,法律 东道国法律制度距离越大,表明海外投资企业面

制度距离的增加降低了海外投资企业股东责任的 临着更高法律质量的东道国。 而法律责任是企业

履行水平。 母国与东道国之间法律制度环境差异 社会责任金字塔的最底层 [29] ,合法合规是海外投

的增大,使得海外投资企业在东道国经营面临更 资企业跨国经营的底线责任。 因而,东道国制度

大的“外来者劣势冶,这无疑提高了企业海外经营 明显优于母国时,海外投资企业在履行合法经营

的显性成本以及隐性成本,损害了海外投资企业 的责任上更倾向于采取全球化战略,最终表现为,

的盈利能力,最终对企业股东责任(SH_SCORE) 随着母国与东道国法律制度距离的增大,海外投

的履行产生了消极作用,符合假设 H1。 而除了企 资企业社会责任表现越好。

业股东责任(SH_SCORE) 之外,无论是企业社会 其次,对于经济制度距离而言,对海外投资企

总责任(CSR_SCORE) 还是其他细分维度上的社 业社会责任表现的影响,主要体现在股东责任履

会责任表现,变量 LD 的回归系数均在 1% 显著性 行(SH_SCORE)上。 具体而言,ED 的回归系数显

水平上显著为正。 意味着,母国与东道国法律制 著为正,即,母国与东道国之间的经济制度距离越

度距离越大,海外投资企业社会总责任履行水平 大,海外投资企业股东责任履行水平越高。 意味

越高,并且在社会公众责任(SOC_SCORE)、供应 着,经济制度距离对海外投资企业股东责任(SH_

商、客户和消费者权益责任(SCC_SCORE)、员工 SCORE)履行水平的影响,主要是通过“制度逃逸

责任(EM_SCORE)和环境责任(ENV_SCORE) 这 论冶实现的。 我国海外投资企业面对的东道国大

四个细分维度上均呈现出:随法律制度距离的增 部分为发达经济体,其拥有更加自由的市场环境,

· 9 5 ·