Page 103 - 201902

P. 103

北京工商大学学报(社会科学版)摇 摇 摇 摇 2019 年摇 第 2 期

对东道国的经济制度以及文化差异更为了解和熟 用。 对于不同发达程度的东道国而言,回归结果

悉,但是也会让海外投资企业感知到母国与东道 显示(由于篇幅所限,不再披露具体回归表格),

国之间更为强烈的利益相关者之间的矛盾以及文 当东道国为发达经济体时,法律制度距离的增加

化之间的冲突,对其处理这些矛盾与冲突提出了 可以产生制度红利,从而抵消部分由“外来者劣

更高的要求并且需要投入更多的资源,反而不利 势冶带来的制度成本,体现了制度距离对海外投

于企业社会责任的履行。 资企业股东责任履行影响的“非对称性冶;而当东

(四)稳健性检验 道国为发达国家时,经济制度距离的增加则带来

为了检验结论的可靠性,本文还进行了稳健 了更多的“外来者劣势冶,降低了企业社会责任的

性检验,由于企业在进行海外投资时,在同一年份 履行水平。 进一步地,本文还考察了企业海外投

可能与多个国家发生多次投资行为,这便导致了 资经验对制度距离与企业社会责任行为关系的调

每个海外投资企业在同一年份可能对应着多个东 节作用。 不难看出,对于海外投资经验而言,其在

道国。 针对这一情况,本文依据母国与东道国之 法律制度距离与企业社会责任之间的关系具有正

间的地理距离,选取距离母国最近的东道国作为 向调节作用,即,海外投资经验的增加可以进一步

代表目的国,以保证每个海外投资企业在每年对 降低由“外来者劣势冶带来的成本,从而有利于企

应一个东道国,方便后续的实证分析。 经过筛选 业社会责任的履行(由于篇幅所限,不再披露具

处理后,最终得到 416 家海外投资企业,共涉及东 体回归表格)。 上述结果与前文得出的结论基本

道国 35 个国家(地区),其中发达经济体占比达 一致,表明本文结论具有一定的稳健性。

到大约 66% ,总计 1 490 个样本观测值。 基于重 五、研究结论与启示

新筛选得到的面板数据,依据上文逻辑重新进行 (一)研究结论

实证检验。 海外投资企业作为我国“走出去冶 战略实施

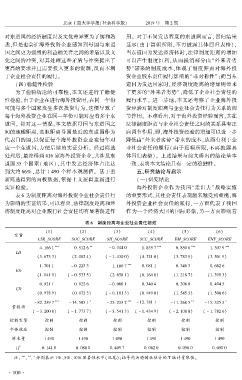

表 6 为制度距离对海外投资企业社会责任行 的重要形式,其社会责任表现越来越受到重视,海

为影响的实证结果,可以看出,法律制度距离和经 外投资企业社会责任的履行,一方面代表了我国

济制度距离对企业履行社会责任均有显著促进作 作为一个经济大国的国际形象,另一方面影响着

表 6摇 制度距离与企业社会责任绩效

(1) (2) (3) (4) (5) (6)

变量

CSR_SCORE SOC_SCORE SH_SCORE SCC_SCORE EM_SCORE ENV_SCORE

*** ** *** *** ***

4郾 166 1 0郾 512 6 - 0郾 344 0 1郾 835 7 0郾 850 6 1郾 307 9

LD

(3郾 673 3) (2郾 082 4) ( - 1郾 430 0) (4郾 321 0) (3郾 783 9) (3郾 501 9)

1郾 701 1 - 0郾 223 3 1郾 100 7 *** 0郾 081 1 0郾 346 3 0郾 662 6

ED

(1郾 041 0) ( - 0郾 533 5) (2郾 658 1) (0郾 164 8) (1郾 218 7) (1郾 390 3)

0郾 921 1 0郾 022 6 - 0郾 066 1 0郾 340 4 0郾 306 8 0郾 494 5

CD

(0郾 978 9) (0郾 072 3) ( - 0郾 181 3) (0郾 949 0) (1郾 545 3) (1郾 508 6)

*** * *** ** *

- 82郾 239 7 - 14郾 505 1 - 25郾 233 2 - 12郾 781 1 - 11郾 268 5 - 15郾 325 3

常数项

( - 3郾 200 8) ( - 1郾 773 7) ( - 3郾 541 3) ( - 1郾 434 9) ( - 2郾 108 8) ( - 1郾 782 6)

控制变量 控制 控制 控制 控制 控制 控制

个体效应 控制 控制 控制 控制 控制 控制

样本量 1 490 1 490 1 490 1 490 1 490 1 490

2

R 0郾 141 0 0郾 088 0 0郾 409 7 0郾 062 0 0郾 056 0 0郾 050 0

摇 摇 注: *** ** *

、 、 分别表示 1% 、5% 、10% 显著性水平(双尾);括号内为稳健性估计的 T 统计量取值。

· 1 0 0 ·