Page 90 - 201902

P. 90

第 34 卷摇 第 2 期摇 刘新民, 孙田田, 王摇 垒: 终极超额控制与大股东的竞合关系对公司债务期限决策的影响

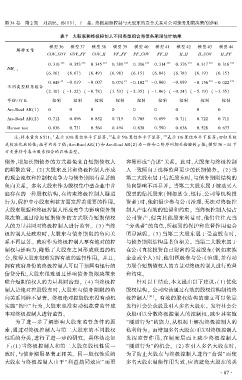

摇 摇 表 7摇 大股东和终极控制人不同类型组合与债务期限估计结果

模型 36 模型 37 模型 38 模型 39 模型 40 模型 41 模型 42 模型 43 模型 44

解释变量

GOV_GOV GOV_FF GOV_II FF_FF FF_GOV FF_II II_II II_GOV II_FF

*** *** *** *** *** *** *** *** ***

0郾 316 0郾 353 0郾 345 0郾 389 0郾 316 0郾 314 0郾 376 0郾 317 0郾 316

DM

t - 1

(6郾 16) (6郾 67) (6郾 49) (6郾 98) (6郾 15) (6郾 04) (6郾 78) (6郾 19) (6郾 15)

** ** ** *** ***

0郾 049 - 0郾 019 - 0郾 007 0郾 074 - 0郾 102 - 0郾 060 - 0郾 039 - 0郾 156 - 0郾 022

不同类型股东组合

(2郾 30) ( - 1郾 22) ( - 0郾 78) (3郾 53) ( - 2郾 35) ( - 1郾 06) ( - 0郾 24) ( - 5郾 19) ( - 3郾 35)

年份/ 行业 控制 控制 控制 控制 控制 控制 控制 控制 控制

Are鄄Bond AR(1) 0 0 0 0 0 0 0 0 0

Are鄄Bond AR(2) 0郾 712 0郾 896 0郾 852 0郾 715 0郾 705 0郾 699 0郾 711 0郾 722 0郾 711

Hansen test 0郾 636 0郾 731 0郾 564 0郾 494 0郾 638 0郾 590 0郾 638 0郾 528 0郾 633

**

*

摇 摇 注:样本量为 6 511; 表示 10% 置信水平下显著, 表示 5% 置信水平下显著, *** 表示 1% 置信水平下显著;回归系数

是标准化后的值;括号内为 T 值;Are鄄Bond AR(1)和 Are鄄Bond AR(2)为一阶和二阶序列相关检验的 p 值;模型 36 ~ 44 下

方变量符号表示股东组合的具体类型。

债务,增加长期债务的方式避免来自短期债权人 容易形成“合谋冶关系。 此时,大股东与终极控制

的频繁监督。 (2)大股东及其和终极控制人形成 人一致倾向于选择监督更少的长期债务。 (2)当

的现金流权和控制权竞争力与债务期限有显著的 第二大股东属于信托股东时,与债务期限结构的

负向关系。 多名大股东作为股权集中型企业中普 负向影响不再显著。 当第二大股东属于被动买入

遍存在的一种股权结构,在约束终极控制人隧道 股票的信托股东(例如基金、银行、公司等机构投

行为,保护中小股东利益方面发挥着重要的作用。 资者)时,他们很少参与公司治理,无法对终极控

大股东联盟和终极控制人形成竞争力影响债务期 制人产生有效的监督和约束。 当终极控制人侵占

限决策,通过增加短期债务的方式联合短期债权 公司资产,侵害其他股东利益时,他们往往充当

人的力量共同对终极控制人进行监督。 (3)当终 “旁观者冶的角色,所起到的保护和监督作用也会

极控制人是政府时,大股东与债务期限的负向关 明显减弱。 (3) 当第二大股东属于受益股东时,

系不再显著。 政府作为终极控制人享有绝对的控 与债务期限结构显著负相关。 当第二大股东属于

制权与影响力,降低了大股东之间形成联盟的机 在公司直接投资自己财富的受益股东(例如家族

会,使得大股东很难发挥有效的监督作用。 并且, 企业或个人)时,他们积极参与公司治理,并有动

拥有政府身份的终极控制人可以干预国有银行的 力联合短期债权人的力量对终极控制人进行监督

信贷分配,大股东很难通过影响债务期限决策来 和约束。

联合短期债权人的力量共同治理。 (4)当终极控 针对以上结论,本文提出以下建议:(1)优化

制人是绝对控股股东时,大股东与债务期限的负 股权结构。 公司应该通过有效的股权结构制约终

向关系同样不显著。 终极绝对控股股东没有动机 极控制人 [30] 。 有效的股权结构的建立可以依靠

实施“掏空冶行为,大股东也没有动机花费监督成 发行社会公众股及引入多名大股东。 发行社会公

本对终极控制人进行监督。 众股可以分散终极控制人的控制权,减少其实施

摇 摇 为了进一步了解影响大股东监督条件的因 “隧道行为冶的能力,从根源上解决终极控制人的

素,通过对终极控制人与第二大股东的不同股权 私利行为。 而增加多名大股东可以对终极控制人

性质的分类,进行了进一步的研究。 具体结论如 发挥监督作用,在制度层面上减少终极控制人

下:(1)当终极控制人和第二大股东股权性质一 “隧道行为冶 的机会。 (2) 在引入多名大股东时,

致时,与债务期限显著正相关。 同一股权性质的 为了防止大股东与终极控制人进行“合谋冶 而使

大股东与终极控制人由于“利益趋同效应冶 而更 多名大股东制衡作用失效,应该避免大股东的类

· 8 7 ·