Page 40 - 201901

P. 40

第 34 卷摇 第 1 期 张婷婷: 区域文化对企业社会责任信息披露质量的影响

的上市公司或自愿或应规披露社会责任报告,尤 仍有待提高。 区域文化的权利差距(PD)、绩效导

其自愿披露社会责任报告的公司比重不断升高, 向( PO) 和性别平等 ( GE) 维度的均值分别 为

但整体上,我国上市公司社会责任信息披露质量 4郾 636、4郾 649 和 3郾 522。

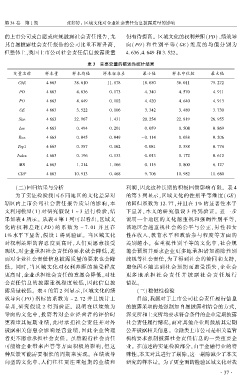

表 3摇 主要变量的描述性统计结果

变量名称 样本量 样本均值 样本标准差 最小值 样本中位数 最大值

CSR 4 663 38郾 610 11郾 878 18郾 650 36郾 011 75郾 272

PD 4 663 4郾 636 0郾 173 4郾 340 4郾 570 4郾 911

PO 4 663 4郾 649 0郾 102 4郾 420 4郾 640 4郾 913

GE 4 663 3郾 522 0郾 106 3郾 342 3郾 480 3郾 730

Size 4 663 22郾 967 1郾 431 20郾 254 22郾 819 26郾 955

Lev 4 663 0郾 494 0郾 201 0郾 059 0郾 508 0郾 869

Roa 4 663 0郾 045 0郾 049 - 0郾 114 0郾 038 0郾 206

Top1 4 663 0郾 387 0郾 162 0郾 081 0郾 388 0郾 774

Index 4 663 0郾 196 0郾 133 0郾 013 0郾 172 0郾 612

MB 4 663 1郾 214 1郾 166 0郾 115 0郾 800 6郾 127

GDP 4 663 10郾 913 0郾 468 9郾 706 10郾 982 11郾 680

摇 摇 (二)回归结果与分析 利润,因此这种长期的积极回馈影响有限。 表 4

为了实证检验我国不同地区的文化差异对 的第 3 列显示,区域文化的性别平等维度( GE)

辖区内上市公司社会责任报告质量的影响,本 的回归系数为 12郾 77,并且在 1% 的显著性水平

文利用模型(1) 对研究假设 1 ~ 3 进行检验,结 下显著,本文的研究假设 3 得到验证。 进一步

果如表 4 所示。 从表 4 第 1 列可以看出,区域文 说明一个地区的文化越重视和强调性别平等,

化的 权 利 差 距 ( PD) 的 系 数 为 - 7郾 01 并 且 在 该地区会越重视社会的公平与公正,男性和女

1% 水平下显著,假设 1 得到验证。 当区域文化 性在收入、教育水平和政治参与程度等方面的

对权利差距的容忍度更高时,人们更愿意接受 差别越小。 在重视性别平等的文化中,社会规

现状,对企业承担社会责任的要求就会降低,进 范会预期并要求企业更多地承担诸如消除性别

而对企业社会责任信息披露质量的要求也会降 歧视等社会责任,为了得到社会的赞同和支持,

低。 同时,当区域文化对权利差距的接受程度 避免因不能达到社会预期而遭受损失,企业会

更高时,企业承担社会责任的意愿会降低,对社 更多 地 承 担 社 会 责 任 并 披 露 社 会 责 任 履 行

会责任信息的披露重视程度较低,因此信息披 情况。

露质量较低。 表 4 的第 2 列显示,区域文化的绩 (三)稳健性检验

效导向( PO) 指标的系数为 - 2郾 72 并且统计上 目前,我国对于上市公司社会责任履行信息

显著,研究假设 2 得到验证。 说明在以绩效为 的披露采取的是强制加自愿披露相结合的方式,

导向的文化中,投资者对企业经营者的评价时 深交所和上交所均要求符合条件的企业定期披露

更看重其短期业绩,此时承担社会责任并对外 社会责任履行情况,而对其他企业则鼓励其定期

披露相关信息会影响经营业绩,因此企业管理 公开披露相关信息。 金融类上市公司是相关监管

者更不愿意承担社会责任。 虽然履行社会责任 机构要求强制披露社会责任信息的一类重要企

可能给企业带来声誉等方面积极的影响,但这 业。 在前述的实证检验部分,由于金融行业的特

种反馈可能需要很长的周期来实现。 在绩效导 殊性,本文对其进行了剔除,这一剔除减少了本文

向型的文化中,人们往往更注重短期的业绩和 研究的样本量。 为了更全面的检验区域文化对我

· 3 7 ·