Page 31 - 201901

P. 31

北京工商大学学报(社会科学版)摇 摇 摇 摇 2019 年摇 第 1 期

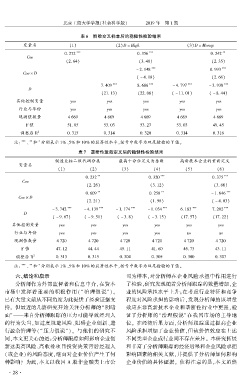

表 6摇 剔除交叉样本后的稳健性检验结果

变量名 (1) (2)D = High (3)D = Monop

*** *** **

0郾 272 0郾 356 0郾 242

Cov

(2郾 64) (3郾 48) (2郾 35)

*** ***

- 2郾 148 0郾 993

Cov 伊 D

( - 4郾 18) (2郾 66)

*** *** *** ***

7郾 409 8郾 686 - 4郾 797 - 3郾 938

D

(21郾 13) (22郾 06) ( - 11郾 01) ( - 8郾 44)

其他控制变量 yes yes yes yes yes

行业与年份 yes yes yes yes yes

观测值数量 4 669 4 669 4 669 4 669 4 669

F 值 51郾 05 53郾 03 53郾 27 53郾 03 49郾 45

2

调整后 R 0郾 315 0郾 314 0郾 320 0郾 314 0郾 316

*

摇 摇 注: *** 、 ** 和 分别表示 1% 、5% 和 10% 的显著性水平,括号中数字为双尾验检的 T 值。

表 7摇 垄断性重新定义后的稳健性检验结果

制造业按二级代码分类 最高十分位定义为垄断 高新技术企业的重新定义

变量名

(1) (2) (3) (4) (5) (6)

** *** ***

0郾 232 0郾 320 0郾 375

Cov

(2郾 26) (3郾 12) (3郾 66)

** ** ***

0郾 609 0郾 258 - 1郾 646

Cov 伊 D

(2郾 21) (1郾 98) ( - 4郾 03)

*** *** *** *** *** ***

- 3郾 742 - 4郾 139 - 1郾 174 - 1郾 034 6郾 183 7郾 202

D

( - 9郾 67) ( - 9郾 51) ( - 3郾 8) ( - 3郾 15) (17郾 57) (17郾 22)

其他控制变量 yes yes yes yes yes yes

行业与年份 yes yes yes yes no no

观测值数量 4 720 4 720 4 720 4 720 4 720 4 720

F 值 47郾 12 44郾 44 45郾 11 41郾 60 46郾 73 43郾 11

2

调整后 R 0郾 313 0郾 315 0郾 304 0郾 305 0郾 300 0郾 307

摇 摇 注: *** 、 ** 和 分别表示 1% 、5% 和 10% 的显著性水平,括号中数字为双尾检验的 T 值。

*

六、结论和启示 司为样本,对分析师在企业风险承担中作用进行

分析师作为外部监督者和信息中介,在资本 了检验,研究发现随着分析师跟踪的数量增加,企

市场中发挥着重要的积极作用(“ 治理假说冶)。 业的风险承担水平上升;在考虑行业特征和竞争

已有大量文献从不同角度为此提供了经验证据支 程度对风险承担的影响后,发现分析师的该增量

持。 但最近的几篇研究开始关注分析师的“阴暗 效应在非高新技术企业和垄断性行业中更强,验

面冶———来自分析师跟踪的压力可能导致经理人 证了分析师的“治理假说冶 在我国市场的主导地

的行为失当,如过度规避风险、阻碍企业创新、进 位。 在经济后果方面,分析师跟踪通过提高企业

行盈余管理等(“压力假说冶)。 与他们的研究不 风险承担增加了企业价值,但该价值效应在上述

同,本文更关心的是:分析师跟踪如何影响企业创 不同类型企业或行业间不存在差异。 本研究拓展

新这类高风险、高收益项目投资决策背后经理人 和丰富了分析师跟踪的经济后果和企业风险承担

(或企业)的风险态度,继而对企业价值产生了何 影响因素的相关文献,并提供了分析师如何影响

种影响? 为此,本文以我国 A 股非金融类上市公 企业价值的具体证据。 值得注意的是,本文虽然

· 2 8 ·