Page 30 - 201901

P. 30

第 34 卷摇 第 1 期摇 杨道广, 王金妹, 龚子良, 陈汉文: 分析师在企业风险承担中的作用:治理抑或压力

正相关可存在两种解释:其一,分析师跟踪起到了 摇 摇 (四)稳健性检验

治理作用,因而风险承担水平更高;其二,分析师 1郾 剔除既是高新技术企业又是垄断性行业

也会密切关注风险承担水平更高的企业。 因此, 的样本

将采用差分模型进行检验。 表 5 是具体的检验结 从理论角度,高新技术企业和垄断性行业分

盂

果 :在第(1)栏中,无论是否控制其他变量 驻Cov 别代表企业的行业特征和市场竞争程度,衡量的

均显著为正,说明跟踪企业的分析师人数的增加 是两个不同层面的问题;但两种分类可能存在交

导致了企业风险承担水平的提高;在(2)和(3)栏 叉(样本中有 51 家企业既是高新技术企业又是

榆

中分别考虑了 High 和 Monop 的交叉影响,结果与 垄断性行业 ),从而导致研究结果可能存在偏

表 3 一致。 综上,本研究结论并非由内生性问题 差。 为此,将这 51 个样本剔除后重新进行了检

导致的。 验。 表 6 为检验结果,与表 3 并无实质差异。

2郾 风险承担指标的替代性检验

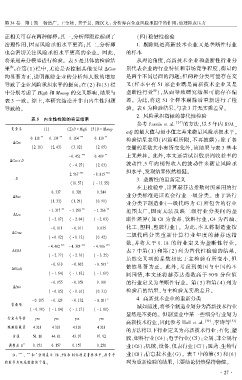

表 5摇 内生性检验的实证结果

[24]

参考 Faccio et al. 的方法,以 5 年内 ROA_

变量名 (1) (2)D = High (3)D = Monop

adj 的最大值与最小值之差来衡量风险承担水平。

** ** *** **

0郾 118 0郾 139 0郾 164 0郾 110 检验结果表明(因篇幅所限,不再披露):除了各

驻Cov

(2郾 18) (2郾 43) (3郾 02) (2郾 05) 变量的系数大小有所变化外,该结果与表 3 基本

-0郾 451 *** 0郾 409 ** 上无差异。 此外,本文还尝试以股票周收益率的

驻Cov 伊 D

( -4郾 27) (2郾 03) 波动性、5 年内销售收入的波动性来衡量风险承

担水平,发现结果依然稳健。

*** ***

2郾 567 -8郾 815

D 3郾 垄断性的重新定义

(18郾 57) ( -13郾 55)

在主检验中,计算赫芬达指数时所采用的行

0郾 337 0郾 326 0郾 244

驻Size 业分类标准是证监会行业一级分类。 由于该行

(1郾 33) (1郾 29) (0郾 99)

业分类下制造业(一级代码为 C) 所包含的行业

** ** **

-1郾 317 -1郾 298 -1郾 266 范围太广,因而无法反映二级行业分类间的垄

驻Lev

( -2郾 07) ( -2郾 04) ( -2郾 03) 断性差异(如 C0 为食品、饮料行业,C4 为石油、

化工、塑料、塑胶行业)。 为此,本文将制造业按

-0郾 011 -0郾 011 0郾 035

驻Grow 二级代码分类重新计算行业年度的赫芬达指

( -0郾 12) ( -0郾 12) (0郾 42)

数,并将大于 0郾 18 的行业定义为垄断性行业。

*** *** ***

-4郾 402 -4郾 389 -4郾 906

驻ROA 表 7 中第(1) 和第(2) 列为替代性检验的结果,

( -2郾 77) ( -2郾 76) ( -3郾 25)

虽然交叉项的系数相比于主检验有所变小,但

-0郾 610 -0郾 602 -0郾 595 * 依然显著为正。 此外,考虑到美国与中国的不

驻Block

( -1郾 64) ( -1郾 62) ( -1郾 69) 同国情,本文还将赫芬达指数高于 90% 分位值

-0郾 055 -0郾 058 0郾 108 的行业定义为垄断性行业。 第(3)和第(4)列为

驻Inst

( -0郾 15) ( -0郾 16) (0郾 31) 检验后的结果,与主检验无实质差异。

4郾 高新技术企业的重新分类

*

-0郾 105 -0郾 129 -0郾 132 -0郾 201

常数项 诚如前述,将整个制造业划分为高新技术行业

( -0郾 98) ( -1郾 14) ( -1郾 17) ( -1郾 80)

显然是不妥的。 但制造业中某一些细分行业划为

行业与年份 yes yes yes yes

[30] 、李诗等 [31]

高新技术行业,因此参考 Hall et al.

观测值数量 4 318 4 318 4 318 4 318

的方法将以下行业定义为高新技术行业:石化、塑

F 值 56郾 18 44郾 81 43郾 07 97郾 92 胶、塑料行业(C4);电子行业(C5);金属、非金属行

2

调整后 R 0郾 151 0郾 157 0郾 157 0郾 251 业(C6);机械、设备、仪表行业(C7);医药、生物行

摇 摇 注: *** 、 ** 和 分别表示 1% 、5% 和 10% 的显著性水平,括号中 业(C8);信息技术业(G)。 表 7 中的第(5)和(6)

*

的数字为双尾检验的 T 值。 列为重新检验的结果,主要结论仍然保持稳健。

· 2 7 ·