Page 22 - 201805

P. 22

第 33 卷摇 第 5 期 顾乃华, 胡晓丹, 胡品平: 融资约束、市场结构与制造业服务化

的实现。 同样的,固定资产占比低,企业通过银行 与基准模型的回归方法保持一致,仅将制造业

等金融机构信用评估的难度加大,难以获得相关 服务化细分为以上 5 类分别进行回归,该变量

的投资或抵押信贷,也将限制企业对进行制造业 的衡量在此及后续的回归中均只采用更准确全

服务化的资金投入。 而以存货占比为代表的内部 面的完全消耗系数。 限于篇幅 且 为 了 方 便 比

融资约束,体现的是企业自身的变现能力,存货占 较,表 3 只报告了 4 种融资约束指标对不同类型

比的增加说明企业自身面临更严苛的内部融资约 制造业服务化的回归系数。 由表 3 可见,总体

束,在考虑现有的生产经营投入之余,难以顾及更 而言,在企业面临外部或内部融资约束的情况

高层次服务化的投入。 总体来看,融资约束会阻 下,都会明显抑制低端服务化和高端服务化,尤

碍制造业服务化。 其是抑制高端的专业科技服务化的发展,转而

(三)基于服务投入异质性与行业技术水平 向中高端即仅次于专业科技的信息通信服务化

异质性的探讨 发展。 为获得更大的竞争力,企业自然不愿局

参照许和连等 [17] 和胡昭玲等 [18] 的方法,根 限于低端的服务化,而愿意向高端服务化发展,

据 ISIC Rev4 的服务业划分标准,可将制造业服 但在严苛的融资条件下,却无法长期负担高端

务化细分为运输仓储、批发零售、金融保险、信 服务化的高成本、高风险,进而推动了中高端的

息通信和专业科技共 5 类服务化,其中前二者 信息通信服务化发展。 本文将这一现象定义为

属于低端服务化,后三者属于中高端 服 务 化。 融资约束的“挤入效应冶。

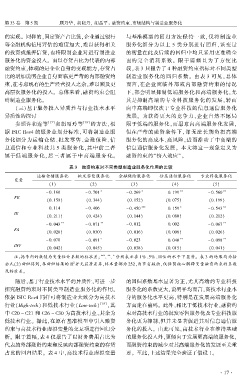

表 3摇 融资约束对不同类型制造业服务化作用的比较

运输仓储服务化 批发零售服务化 金融保险服务化 信息通信服务化 专业科技服务化

变量

(1) (2) (3) (4) (5)

- 0郾 160 - 0郾 701 * - 0郾 269 * 0郾 199 ** - 0郾 560 **

FE

(0郾 159) (0郾 344) (0郾 152) (0郾 075) (0郾 199)

0郾 114 - 0郾 406 - 0郾 450 *** 0郾 159 * - 0郾 543 **

IE

(0郾 211) (0郾 424) (0郾 144) (0郾 080) (0郾 212)

** ** **

- 0郾 043 - 0郾 071 - 0郾 012 0郾 002 - 0郾 067

FA

(0郾 020) (0郾 030) (0郾 016) (0郾 008) (0郾 026)

- 0郾 070 - 0郾 091 * - 0郾 023 0郾 040 ** - 0郾 098 **

INV

(0郾 042) (0郾 045) (0郾 038) (0郾 015) (0郾 041)

、 、 分别表示在 1% 、5% 、10% 的水平下显著。 表 3 的结果均为按

摇 摇 注:括号内的数值为变量估计系数的标准差; *** ** *

公式(2)回归得到,各回归结果的 R 并无显著差异,样本量都为 252,为节省版面,仅保留核心解释变量融资约束的系数

2

及标准差。

摇 摇 随后,基于行业技术水平的异质性,可进一步 的回归系数基本显著为正,尤其高端的专业科技

探究融资约束对不同类型制造业服务化的作用。 服务化的系数更大,说明平均而言,高技术行业本

依据 ISIC Rev4 同样可将制造业大致分为高技术 身的服务化水平更高,特别是在发展高端服务化

[18] ,其 方面走在前列。 此外,相比于低技术行业,融资约

行业(High鄄tech) 和低技术行业(Low鄄tech)

中 C20 ~ C21 和 C26 ~ C30 为高技术行业,其余为 束对高技术行业的批发零售服务化及专业科技服

低技术行业。 据此,在原有基准模型中引入融资 务化更为抑制,但并未显著促进其对信息通信服

约束与高技术行业虚拟变量的交互项进行回归分 务化的投入。 由此可见,高技术行业在维持基础

析。 限于篇幅,表 4 仅报告了以财务费用占比为 的服务化投入外,更倾向于发展更高端的服务化,

代表的外部融资约束和反映内部融资约束的存货 而融资约束的减少对其高端服务化的发展至关重

占比的回归结果。 表 4 中,高技术行业虚拟变量 要。 至此,上述结果完全验证了假设 1。

· 1 7 ·